Бюджетът на паричния поток (съкратено като CBDS) или, както се нарича още, „паричен поток“ (съкратено CF) буквално показва паричния поток. Тези. колко пари реално са постъпили по разплащателната сметка и в касата на дружеството и колко пари са изхарчени от разплащателната сметка и от касата за избрания период, детайлизирани по избрани позиции и подстатии.

Какво може да бъде по-хубаво и по-лесно от разработването на формат и списък на бюджетните елементи на паричния поток? И в същото време каква друга работа по отношение на създаването на управленско счетоводство може да бъде толкова досадна и старателна, че да ви подлуди?

В същото време разбирате, че всъщност цялата по-нататъшна прозрачност на управленското счетоводство зависи от качеството на тази работа. Следователно хакерската работа тук е неприемлива.

Колкото компании съществуват, толкова и бюджетни формати за парични потоци има. Затова тук не претендирам да съм оригинален.

Първо, във всеки бюджет на паричния поток трябва да има 3 раздела по вид дейност:

Оперативни дейности– това е основната дейност на дружеството, свързана с производството и продажбата на продукти (работи, услуги). Те са определящата дейност на фирмата и осигуряват основната част от нейните приходи.

Инвестиционна дейност- вид дейност, свързана с придобиване, създаване и продажба на нетекущи активи (дълготрайни активи, нематериални активи), строителство, основен ремонт, реконструкция и модернизация.

Финансови дейности- вид дейност, свързана с привличане и изплащане на заеми и заеми, необходими за финансиране на оперативни и инвестиционни дейности, както и с промени в собствения капитал (емитиране на акции, облигации и др.).

Второ, във всеки от тези раздели има приходна част: „Приходи за..... (вид дейност)” и разходна част: „Разходи за.... (Вид дейност)“. За всеки вид дейност трябва да се сумира сумата, изчислена като разликата между постъпленията и разходите на средствата за този вид дейност.

Работата по подчертаването на статии и подстатии, повтарям, е много деликатна и старателна и най-важното - много важна. Тъй като това ще зависи от видимостта и прозрачността на управленските отчети и в крайна сметка от тълкуването на резултатите от паричните потоци.

Списъкът с позиции трябва да бъде разработен от гледна точка на изготвяне на консолидиран бюджет за парични потоци за целия холдинг или група от компании. С други думи, списъкът трябва да обхваща спецификата на дейността на всички структурни подразделения (Центрове на отговорност).

Следователно, от една страна, списъкът на статиите трябва да бъде възможно най-пълен, от друга страна, статиите трябва да бъдат подчертани и детайлизирани в подстатии според принципа на „същественост“.

При разработването на бюджетни позиции е полезно да имате анализ (актуални данни) за предходни периоди.

Статистиката за минали периоди ще ви позволи да анализирате какви разходи има компанията и въз основа на това да решите кои елементи трябва да бъдат подчертани, без да пропускате нищо.

Принципът на „същественост“ също така означава съпоставяне на разходите за артикул с размера на оборота за други артикули и с оборота на компанията като цяло. Ясно е, че за една компания разходите за комуникация от 150 000 рубли на месец са значителни, но за друга това е капка в морето. В първия случай разделянето на статията и нейното детайлизиране на подточки е необходимо, във втория може да се пренебрегне и статията „Комуникация“ може да се комбинира например със статията „Разходи за ИТ инфраструктура“.

Изключение: възможно е да се разреши наличието на подстатия „Други“ във всички бюджетни позиции, когато бюджетният формат се разработва за първи път и няма достатъчно статистика за операциите за предходни периоди.

Защо трябва да избягвате статията/подстатията „Други“? Защото всеки такъв артикул е изкушение да се планират ненужни разходи и неправилно приписване на операции на факта. Абсолютно същото изкушение предизвикват статии с подобни заглавия: „Непредвидени разходи“, „Спешни разходи“, „Резерв за непредвидени разходи“ и др. Наименованията на статиите може да са различни, но същността е една и съща – неправомерно увеличаване на бюджетните разходи. Малко мениджъри, осъзнали, че бюджетът е инструмент за контрол на разходите, устояват на изкушението да планират суми за такива позиции, така че през месеца да оправдаят разходи над бюджета.

Затова моят съвет:Не оставяйте такива вратички. В противен случай бюджетът не може да се разглежда като средство за контрол.

Това, което искам да кажа? Например, ако в раздела „Оперативни дейности“ в статията „Закупуване на суровини, материали, работи, услуги“ има подпозиция „Транспорт“ и в същото време в раздела „Стопански разходи“ също има статия „Транспорт“, потребителите определено ще имат въпроси за това какви разходи, Коя статия трябва да се позова и как се различават тези статии? И през цялото време ще трябва да обясняваме, че в първия случай тази позиция трябва да включва разходите за доставка на суровини и материали (продукти) до склада, които формират тяхната цена, а във втория случай разходите за доставка на стоки за потребителя. Това е, ако потребителят е в съзнание.

Най-често потребителите не се занимават с излишни въпроси и сами решават коя статия към какво да препратят. А това води до грешки в бюджета. За да избегнете грешки при постфактум планиране и осчетоводяване на сделките, наименувайте статиите така, че имената им да не позволяват различни мнения и да се тълкуват еднозначно. Например „Транспортни разходи за доставка на стоки, суровини и материали до склада“ и „Транспортни разходи за доставка на стоки до потребителя“.

Не е разрешено да се създава формат на бюджета на паричния поток по такъв начин, че позиция с едно име и код да се повтаря в два или три раздела на бюджета. Това определено няма да доведе до нищо друго освен счетоводни грешки и объркване. Може би няма нужда да пиша за това, но на практика се сблъсках с такава ситуация, така че реших все пак да го спомена.

Сега един много важен въпрос.

Възможно ли е да променяте списъка със статии през годината? Тези. добавяне на нови, преименуване на съществуващи, изтриване на тези, които не се използват?

Отговор: всичко зависи от нивото на автоматизация на управленското счетоводство.

Ако се използва усъвършенствана ERP система за управленско счетоводство, тогава директорията със статии е конфигурирана по такъв начин, че ако е необходимо да се добави нова статия, просто се използва следният безплатен код в желаната група от директорията и статията е правилно интегриран в съществуващия бюджетен формат.

Ако бюджетирането се извършва с помощта на софтуерен продукт, който е далеч от ERP система или в Excel, тогава има само един подход: списъкът с елементи и форматът на бюджета се одобряват за годината. През годината списъкът с елементи и техните имена не се променят, в противен случай това не само ще навреди на първоначалния формат на бюджета, но и ще направи невъзможна консолидацията за годината. Понеже в началото на годината например се използваха 60 артикула, по средата списъкът им беше променен и бяха 64 артикула, имената на някои също бяха коригирани и до края на годината списъкът отново се промени. Как правилно да консолидираме информацията за годината?

В резултат на анализа на статиите техният списък за следващата година може да бъде разширен или намален, а имената могат да бъдат променени.

Още веднъж за нивото на автоматизация: ако не работите в ERP система или използвате софтуерен продукт, който е далеч от ERP система или Excel, за да поддържате управленско счетоводство, трябва да разберете, че ако списъкът с елементи се промени годишно, няма да е възможно да се прави консолидация за няколко години. А прехвърлянето на статии от една година в статии от друга отнема изключително много време.

Има мениджъри, които принуждават финансовия отдел да се смени ръчно всичкоосчетоводявания за предходната година към позициите на следващата година, за да се получи сравнителен анализ на факта за изминалата година с плана за бъдещето. В този случай бюджетирането се извършва в Excel...

Струва ми се, че резултатът, получен от такава работа, не съответства на времето и труда, изразходвани за нея. По правило към момента на изготвяне на необходимия бюджет мениджърът вече не се нуждае от него. Защото докато чакаше, времето минаваше и трябваше да се вземе решение по един или друг начин. И вече го е приел. Без бюджет.

Да се върнем към анализа на статиите. Как да анализираме статии по години?

Първо, трябва да маркирате позиции, за които изобщо не е имало движения през годината: парични приходи и разходи и да вземете решение: да ги изтриете или да ги оставите.

Второ, подчертайте статиите, за които е имало значителни движения през годината, анализирайте какви операции са извършени по тези статии, разберете дали е необходимо да правите по-задълбочени подробности за подпозициите?

трето, за цялата година, анализирайте ВСИЧКИ позиции „Други“: прегледайте внимателно всички транзакции, които са били приписани на тези позиции, за да разберете дали е необходимо да разпределите отделна позиция или подпозиция за приходи/разходи за тези позиции? Определено е необходимо, ако приходите/разходите по подпозиция „Други“ надвишават разходите по основната позиция.

Целта на този анализ е да изключи или сведе до минимум „Други“ статии/подстатии в списъка със статии за следващата година.

В заключение.

За автоматизация на ниво Excel или на друг софтуерен продукт, далеч от ERP системата, форматът на бюджета на паричния поток трябва да бъде еднакъв за всички центрове за отговорност. Това е необходимо от гледна точка на консолидация на данни на ниво холдинг или група компании. И, повярвайте ми, няма за какво да се притеснявате, ако например служителите на Центъра за отговорност на правния отдел видят, че бюджетът съдържа позиция „Дивиденти“ и някои други позиции, които не са свързани с правния отдел. В крайна сметка те няма да видят сумите, планирани за тази позиция. И дори няма да знаят дали са планирани по принцип.

Ако има автоматизация на ниво ERP система, всеки Responsibility Center може да бъде конфигуриран да има достъп само до тези елементи, за които има право да планира приходи/разходи.

Дейностите на икономическия субект задължително включват плащане на данъци към бюджета, което трябва да бъде отразено във финансовите отчети. Традиционно голям брой неясноти повдигат въпроса как да се покаже данъкът върху доходите на физическите лица в отчета за паричните потоци. Счетоводителите имат съмнения дали изброените суми трябва да бъдат разпределени като отделен ред и към какъв вид дейност трябва да се припише този разход: текуща или финансова.

Отчетът за паричните потоци е компонент на годишното отчитане за данъчните власти, който отразява информация за потока на пари и високоликвидни финансови активи (например постоянни депозити в кредитни институции) в контекста на източниците на техния доход към компанията и областите на разходите.

ODDS е разширение на данните, представени в баланса. Последният не показва откъде идват парите на компанията и къде се харчат, така че въз основа на нея е невъзможно да се направят изводи за финансовата стабилност и перспективите за развитие на компанията.

ODDS отразява:

Посочените приходи и разходи са разделени според сферите на дейност на дружеството: оперативни, инвестиционни и финансови.

Не е необходимо следната информация да се показва във формуляра:

Данъците, включително данъкът върху доходите на физическите лица, са разходна позиция за юридическо лице и следователно задължително се отразяват в отчета за данъка върху доходите.

Когато една организация удържа данък върху доходите на служителите, тя изпълнява функциите на данъчен агент, т.е. извършва трансфери към бюджета не от собствени средства, а за сметка на персонала. Следователно данъкът върху доходите не е необходимо да се разпределя като отделен ред в ODDS. Включва се в разходите за заплати на специалистите.

По правило заплатите и бонусите на служителите се считат за разходи за основната дейност на предприятието. Персоналът участва (пряко или непряко) в създаването на продукти, чиято продажба впоследствие води до формиране на приходи (загуби) на търговската структура. Въз основа на тези съображения данъкът върху доходите на физическите лица и заплатите трябва да бъдат включени в сумата на ред 4122. Следното също се отразява тук:

За да се изчисли сумата, необходима за отразяване на ред 4122, е необходимо да се анализират счетоводните данни. За определяне на размера на „нетните“ заплати се вземат кредитните стойности на сметки 50, 51, 52 и 55, съответстващи на дебита на сметка 70.

За да се определи размерът на данъка върху дохода, кредитните стойности на същите тези сметки се анализират в съответствие със сметка 68 по подсметка „NDFL“. За изчисляване на размера на застрахователните премии, които трябва да бъдат отразени, се взема предвид кореспонденцията със сметка 69.

Ако през отчетния период е имало други удръжки от заплатите на специалистите (издръжка, плащания по заеми, благотворителни вноски), счетоводителят счита кредита на сметки 50, 51, 52, 55, съответстващ на дебита на сметките, където съответните суми се отразяват (най-често това са 73, 76 ).

В счетоводната практика е възможно да се включат заплати на персонала, данък върху доходите на физическите лица и други удръжки от него в ред 4221. Този подход е приложим, ако наемен труд се използва в инвестиционните дейности на предприятието: свързани с покупката, реконструкцията, ремонта, създаване или стартиране на нетекущи активи, включително научни изследвания и разработки.

Ако данъкът върху доходите на физическите лица се удържа от плащания на дивиденти в полза на отделни учредители, той се включва в ред 4322, който се отнася до финансовите дейности на компанията. Означава плащания, свързани с преразпределение на средства в полза на собствениците на юридическо лице.

Ако намерите грешка, моля, маркирайте част от текста и щракнете Ctrl+Enter.

Удобно е да управлявате паричните потоци в програмата:

Управление на пари в брой. BDDS. Министерство на финансите

Основните цели на системите за отчитане на паричните потоци са:

Изграждането на система за отчитане на паричните потоци е сложен процес, чиято автоматизация трябва да бъде предшествана от етапа „Изграждане на счетоводна система и разработване на регулации за паричните потоци“

Този етап може да бъде разделен на следните задачи:

Паричният поток и неговото структуриране е по същество развитието на аналитичния справочник „Оборотни артикули“.

Наборът от анализи и структурата на справочника за касово счетоводство трябва да гарантират пълнотата на разделите за аналитично планиране, което ще ви позволи да видите разделянето на паричните потоци по вид паричен поток в 1C 8, да генерирате необходимите аналитични отчети и да премахнете рискът от парична разлика.

На най-основно ниво, наборът от елементи за планиране на паричните потоци трябва да съответства на измеренията на отчета за паричните потоци.

Парични потоци от текущи операции

Парични потоци от инвестиционни операции

Директорията е организирана по такъв начин, че на първо ниво на групиране са „Видове артикули на паричния поток“, а на подчинените нива са самите артикули на паричния поток.

Разработването на правила за управление на паричните средства ще рационализира бизнес процесите, свързани с използването на средствата на компанията.

Регламентите трябва да включват структурата на документите за планиране на паричните потоци (както стратегически, така и оперативни), описание на процедурите за координиране и одобрение на плана за DDS.

Структурата на паричните потоци за одобрение на документи може да варира в зависимост от вида на документа за планиране (бюджети на DDS, искания за разходи на DS).

В допълнение към състава на документите и списъка на лицата, участващи в одобрението, е необходимо да се определи времето на одобрението, да се осигурят правила за въвеждане на документи, така че касиерът да има време да управлява плащанията и да се осигури възможност за регистриране непланирани плащания.

Софтуерният продукт „WA.Financier: Cash Management“ дава на потребителя надежден инструмент за изграждане на система за управление на парични средства, а също така ви позволява своевременно да идентифицирате паричен дефицит, да установите причините за възникването му и да предприемете мерки за отстраняването му.

Директорията „Оборотни позиции по бюджети“, в допълнение към йерархичната структура, има редица подробности:

Използването на тази директория ще позволи на потребителя да разработи структура от елементи за планиране с всякаква сложност, в съответствие с бизнес нуждите.

Софтуерният модул за управление на парични средства решава всички основни задачи и проблеми, описани в статията „Паричен поток 1C: Статии и счетоводство“.

Оценете качеството и лекотата на използване на системата “WA: Financier”.

Стандартната форма на отчет за паричните потоци по МСФО 7 за 2017 г. е утвърдена със Заповед № 66н от 2 юли 2010 г. Документът се изготвя веднъж годишно заедно с други задължителни счетоводни отчети. Тъй като такава форма не е нова за счетоводителите, формирането й обикновено не създава трудности. Но някои аспекти на попълването ред по ред на отчет за паричните потоци, например въвеждане на информация за ДДС, курсови разлики или данък върху доходите на физическите лица, може да изискват допълнителни знания. Нека разгледаме процедурата за отразяване на данни в раздели на отчета за паричните потоци в съответствие с регулаторните изисквания.

В съответствие с PBU 23/2011 отчетът за паричните потоци беше одобрен, за да се доближат счетоводните данни според руските стандарти до международните стандарти (МСФО). Тази разпоредба урежда правилата за отразяване на данните на стопански субекти в пари и еквиваленти. Последните включват финансови инвестиции от високо ликвиден тип, тоест подложени на незначителни рискове от загуба на цена и способни бързо да се превърнат в пари и да генерират нетна печалба (клауза 5 от PBU).

Забележка! Съдържанието на отчета за паричните потоци се пресича с балансовите показатели, във формата на които от 2011 г. е въведен и нов ред „Парични средства и парични еквиваленти”. По същество формуляр-4 е продължение на баланса с препис от страница 1250. За оценка на реалното финансово състояние на компанията се използва отчет за паричните потоци, който характеризира движението на парите, както и техните източници и области на използване.

Всички търговски структури са длъжни да създадат документ. Изключение правят НПО и предприятията, класифицирани като МСП по своите характеристики. Индивидуалните предприемачи също не трябва да подготвят формуляр-4.

Документът съдържа информация за 3 направления от дейността на организацията – текуща, финансова и инвестиционна. Всеки раздел се попълва въз основа на аналитични счетоводни данни към края на отчетната календарна година. При класифициране на суми някои стойности могат да се тълкуват двусмислено; такава информация трябва да бъде отразена като част от текущи транзакции. Нека да разгледаме специалните правила за въвеждане на данни.

важно! Когато попълвате данни в ред 4490 на отчета за паричния поток, трябва да вземете счетоводни данни към момента на транзакцията, т.е. към датата на банковия паричен поток. Отрицателна стойност е показана в скоби.

Можете да проверите правилността на формирането на DDS отчета, като сравните данните с баланса, а именно със страница 1250, както и със счетоводните сметки на предприятието. Сравняват се сумите на входящите/изходящите салда и оборота за периода. Ако има грешки (например не са отразени всички плащания), салдата по вид дейност няма да се сумират.

Забележка! Данните от формуляр-4 са важни за анализиране на информация не само от предприятия, но и от различни лица. Например, докладът на синдика за паричните потоци ви позволява да наблюдавате работата на арбитражните ръководители по отношение на използването на парите на длъжника. Отчет за паричните потоци за физическо лице е необходим, ако е необходимо да се получи информация за сметки, открити от гражданин в чуждестранни банки. Процедурата за попълване и подаване на такива документи се регулира от отделни законодателни актове.

Здравейте. Моля те кажи ми.

4. Данък върху доходите по опростената данъчна система

5. Банкови комисионни.

За първи път изготвям финансови отчети. Съставям отчет за движението на средства и имам някои въпроси относно това къде да включа някои движения.

Моля, кажете ми къде да го сложа:

1. Изчисления за безлихвени заеми от генералния директор;

2. Разчети с отговорни лица;

3. Данъци и такси (с изключение на данък общ доход);

4. Данък върху доходите по опростената данъчна система

5. Банкови комисионни.

6. Внесени към бюджета глоби и неустойки

Моля те кажи ми. Бих го оценил!

Цитат (Анастасия): Здравейте. Моля те кажи ми.

За първи път изготвям финансови отчети. Съставям отчет за движението на средства и имам някои въпроси относно това къде да включа някои движения.

Моля, кажете ми къде да го сложа:

1. Изчисления за безлихвени заеми от генералния директор;

2. Разчети с отговорни лица;

3. Данъци и такси (с изключение на данък общ доход);

4. Данък върху доходите по опростената данъчна система

5. Банкови комисионни.

6. Внесени към бюджета глоби и неустойки

Моля те кажи ми. Бих го оценил!

С каква цел подготвяте този доклад?

Факт е, че този отчет по принцип е включен само в годишното отчитане (клауза 49 от PBU 4/99), а малките предприятия имат право да не изготвят или представят този отчет никъде (клауза 85 от Правилника за счетоводството и финансова отчетност в Руската федерация, одобрена със заповед на Министерството на финансите на Руската федерация от 29 юли 1998 г. N 34n).

Цитат (Анастасия):

Здравейте! Неправилно се изразих. Моля, за да се отразят коректно тези данни в отчета по-късно. Сега го изучавам - как се отразява. В края на краищата не искате да се налага да правите всичко отново по-късно

Също така бих искал да знам как ще изглежда, ако служител върне грешно изплатена заплата?

От гледна точка на ODDS:

Цитат (Анастасия):

Здравейте! Неправилно се изразих. Моля, за да се отразят коректно тези данни в отчета по-късно. Сега го изучавам - как се отразява. В края на краищата не искате да се налага да правите всичко отново по-късно

Също така бих искал да знам как ще изглежда, ако служител върне грешно изплатена заплата?

Още веднъж бих искал да обърна внимание на предишния ми отговор в частта, която касае възможността за отказ от съставяне и представяне на този отчет като част от годишния финансов отчет.

Що се отнася до работата с ODDS, трябва да започнете да го изучавате, като прочетете PBU 23/2011.

От гледна точка на ODDS:

— връщане от служител на погрешно получена заплата — други приходи от текуща дейност;

— разплащания с отговорни лица, банкови комисионни — плащания към доставчици за текущи операции;

- данъци и такси - в зависимост от това - могат да бъдат отразени в различни редове на ОРДС;

— опростената данъчна система, както ми се струва, може да бъде отразена в реда „данък върху дохода“ на паричните потоци от текущи операции;

- глоби и неустойки към бюджета, както и предоставяне на безлихвени заеми на директора - други плащания за текущи операции.

Директорията „Елементи на паричните потоци“ в 1C 8.3 се използва като допълнителен анализ за сметки 50 и 51.

Нека разгледаме няколко важни точки, които трябва да се вземат предвид при използването на DDS статии:

За организации, които трябва да подадат формуляр № 4 („Отчет за паричните потоци“), попълването на DDS позиции е задължително. За организации, използващи опростената данъчна система, не може да се извършва счетоводно отчитане на средства по позиции.

В програмите 1C съответната настройка се намира в раздела „Счетоводни параметри“ - вижте фиг. 1

Когато попълвате директорията на артикулите за движение на DS, е важно да изберете правилния тип движение. В програмите 1C видовете движение са „вградени“ в програмата и не подлежат на корекция; техният списък съответства на редовете на регламентирания отчет Формуляр № 4.

Например, паричните постъпления по вид движение „Приходи от продажба на продукти и стоки, извършване на работа, предоставяне на услуги“ (фиг. 1) съответстват на ред 4111 от отчета за движение на DS (фиг. 2). В нашия пример това е сумата от 246 хиляди рубли.

Можете да проверите получените цифри, като използвате баланса на сметки 51 и 50. (фиг.3)

Както виждаме, данните не се събират. Според формуляр № 4 общата сума е 267 хиляди рубли, а в баланса общата сума е много по-висока - 731 хиляди рубли. Какъв е проблема? Причината е, че сумата е 450 000 рубли. публикуван без посочване на DDS артикула (фиг. 4).

По този начин правилното попълване на статиите на DDS е гаранция за правилно отчитане на паричните потоци.

Вземете безплатно 267 видео урока за 1C:

Въпреки това, DDS елементите могат да се използват не само за регулирано отчитане, но и за контрол на паричните потоци на предприятието.

На фиг. 5 виждаме директория с DDS статии, представени под формата на дърво. Няколко артикула с един и същи тип движение се обединяват в групи и подгрупи. Това групиране ви позволява да получавате и сравнявате общи суми за различни видове бизнес дейности.

Обобщен отчет за групи артикули можете да видите на Фиг. 6.

Настройките на отчета са показани на фиг. 7.

В конфигурации на 1C, където има подсистема „Трезор“ („Управление на търговията“, „Цялостна автоматизация“, „1C ERP“ и др.), DDS елементите се използват за планиране на разходите и получаването на средства. Въз основа на тях се изграждат отчети като „Платежен календар“ (Фиг. 8) и „Лимити на касови разходи“ (Фиг. 9).

Парите са най-ликвидната част от оперативните активи и представляват пари в каса, както и в разплащателни, текущи, валутни, депозитни и специални сметки. Основният източник на данни за тяхното движение е формуляр № 4 на счетоводния отчет Отчет за паричните потоци в 1C, който предоставя възможност за поддържане на аналитично счетоводство в контекста на DDS елементи. Елементите за паричен поток в 1C са допълнителен анализ (подконто) за някои счетоводни сметки, например сметки 50 / Парични и 51 / Разплащателни сметки.

Друг източник на информация за движението на парите е докладът за управление „Анализ на паричните потоци“. За да генерирате формуляр за данък върху паричните потоци или такъв отчет, трябва да настроите позиции за парични потоци в 1C 8 (настройте DDS елементи в директорията „DDS елементи“). Правилното му поддържане и навременното попълване на необходимите DDS статии в съответните документи в раздел „Банка и каса” е ключът към коректността на отчета.

Така че, нека да разгледаме инструментите за поддържане на записи в контекста на DDS в програмата 1C Enterprise Accounting 8.3.

За да работите с директорията със статии, първо трябва да завършите настройките, които се намират в секцията „Администриране/Счетоводни параметри/Настройване на сметкоплан/DDS счетоводство: По акаунти и DDS елементи“или в раздел „Основни/Сметкоплан/Настройване на сметкоплан.“

Фигура 1 Настройка на DDS счетоводство по артикул

Тази директория се намира „Указатели/Банкови и касови гишета/DDS статии”.

Тъй като финансовите потоци на една компания се класифицират в три вида работа - ежедневна работа, свързана с инвестиции, както и финанси, DDS статиите в указателя могат да бъдат обединени в подходящи групи. За да направите това, използвайте бутона „Създаване на група“.

Фигура 2 Директория със статии

Фигура 2 Директория със статии

Нека дадем примери за видове DDS, класифицирани по вид дейност.

Таблица „Примери за типове DDS“

Нека помислим за попълване на детайлите на елемента директория на статиите.

Стойностите на атрибута „Използване по подразбиране в операциите“ съответстват на стойностите на атрибута „Тип операция“ в документите на програмата 1C Accounting 8.3 и служат за автоматично заместване на DDS елемента в съответния ред на документът за получаване или разход на ДС

Фигура 3 Атрибут „Използване по подразбиране в операциите“ на елемента на директорията на статиите

Фигура 3 Атрибут „Използване по подразбиране в операциите“ на елемента на директорията на статиите

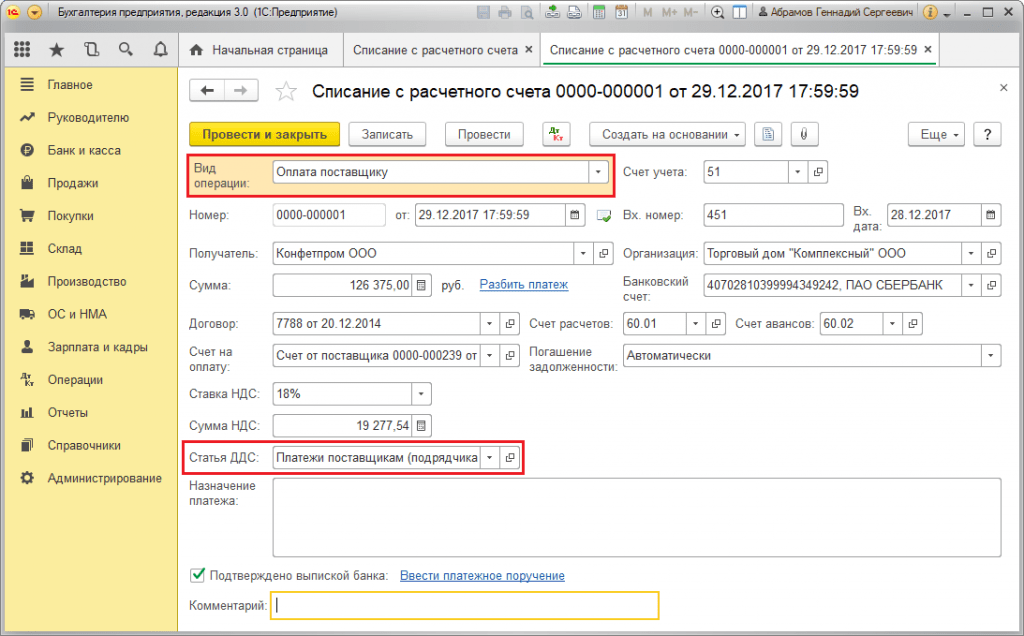

Фигура 4 Подробности „Тип транзакция“ и „DDS позиция“ в документа „Отписване от текуща сметка“

Фигура 4 Подробности „Тип транзакция“ и „DDS позиция“ в документа „Отписване от текуща сметка“

Стойностите на атрибута „Вид движение“ съответстват на редовете на формуляр № 4 „DDS отчет“. Типовете парични потоци са предварително дефинирани, т.е. типовете DDS в 1C 8.3 не са предназначени за редактиране.

Фигура 5 Атрибут „Тип на движение“ на елемента на директория за статии на DDS

Фигура 5 Атрибут „Тип на движение“ на елемента на директория за статии на DDS

DDS статиите, създадени в директорията, се използват за попълване на реквизита „DDS статия“ в програмните документи. Например в банкови документи „Разписка по сметка“ и „Отписване от сметка“ или касов апарат - касова бележка и разходни ордери.

Счетоводни отчети за годината чрез четвъртата форма могат да се генерират в раздел „Управител/Монитор на данъци и отчетност/Счетоводни отчети”.

Фигура 6 Форма на ODDS

Фигура 6 Форма на ODDS

При създаване на формуляр за отчет паричните суми, регистрирани по позиции, ще бъдат приписани на един или друг вид движение на активи, в зависимост от позициите, посочени при осчетоводяване на съответните документи.

Нека демонстрираме горното с пример. Да приемем, че чрез „Постъпления по сметка“ в позиция за движение „Приходи от продажба на продукти и стоки, извършване на работа, предоставяне на услуги“ е записано плащане от купувача в размер на 102 135,00 рубли, включително ДДС от 15 579,92 рубли .

Фигура 7 Детайли „DDS артикул“ на документа „Получаване по сметка“

Фигура 7 Детайли „DDS артикул“ на документа „Получаване по сметка“

В настройката на статията, която разглеждаме, е посочен едноименният тип движение.

Фигура 8 Настройване на разписките за продажба на артикул

Фигура 8 Настройване на разписките за продажба на артикул

По този начин регистрираното плащане от купувача по статията на DDS с вида на движението „Постъпления от продажба на продукти и стоки, извършване на работа, предоставяне на услуги“ във формуляр № 4 на отчета ще бъде включено в общата сума на ред 4111 „Постъпления от продажба...”.

Фигура 9 Плащане от купувача в ODDS

Фигура 9 Плащане от купувача в ODDS

Декодиращ ред 4111 ви позволява да видите компонентите на общата сума за този ред. В нашия пример крайната сума от 87 хиляди рубли е получена като разлика между сумата на плащане от купувача от 102 135,00 рубли и ДДС от 15 579,92 рубли (86 555,08 ~ 87 хиляди рубли).

Фигура 10 Обяснение за ред 4111 „Постъпления от продажба...“

Фигура 10 Обяснение за ред 4111 „Постъпления от продажба...“

Този анализ на управлението е достъпен за „Мениджър/Кеш“.

За да може информацията в отчета да бъде групирана по DDS артикули, трябва да поставите отметка в квадратчето „Паричен поток“ в настройките на отчета в раздела „Групиране“. Настройките на отчета са скрити под функционалния бутон „Показване на настройките“.

Фигура 11 Доклад „Анализ на паричните потоци“

Фигура 11 Доклад „Анализ на паричните потоци“

Фигура 12 Настройки на отчета

Фигура 12 Настройки на отчета

ODDS представлява информационната основа за аналитични заключения на паричните потоци. Въз основа на тяхното състояние можем да направим заключение за нивото на управление на предприятието.

Фигура 13 Анализ на качеството на управление на предприятието в зависимост от структурата на паричните потоци

Фигура 13 Анализ на качеството на управление на предприятието в зависимост от структурата на паричните потоци

Когато масата на нетния паричен поток от текущи операции за отчетния период е положителна, а от инвестиционни и финансови транзакции, съответно, отрицателна, тогава състоянието на компанията се счита за добро. Когато паричният поток в резултат на текущи и финансови операции за отчетния период премине в положителна територия, а в резултат на инвестиционни операции - в отрицателна, се казва, че предприятието е в нормално състояние.

Едно предприятие е в криза, ако стойността на нетния паричен поток от текущи операции е отрицателна, а от инвестиционни и финансови операции е положителна. Най-правилната ситуация е, когато стойността на нетния паричен поток за всички видове бизнес процеси има положителна стойност.

Директорията „Елементи на паричните потоци“ в 1C 8.3 е допълнителен анализ на сметки 50 и 51.

Нека разгледаме няколко важни точки, които трябва да се вземат предвид при използването на DDS статии:

За организации, които трябва да подадат формуляр № 4 („Отчет за паричните потоци“), попълването на DDS позиции е задължително. За организации, използващи опростената данъчна система, не може да се извършва счетоводно отчитане на средства по позиции.

В програмите 1C съответната настройка е в раздела “ ” - вижте фиг. 1

Когато попълвате директорията на артикулите за движение на DS, е важно да изберете правилния тип движение. В програмите 1C видовете движение са „вградени“ в програмата и не подлежат на корекция; техният списък съответства на редовете на регламентирания отчет Формуляр № 4.

Например, паричните постъпления по вид движение „Приходи от продажба на продукти и стоки, извършване на работа, предоставяне на услуги“ (фиг. 1) съответстват на ред 4111 от отчета за движение на DS (фиг. 2). В нашия пример това е сумата от 246 хиляди рубли.

Можете да проверите получените цифри, като използвате баланса на сметки 51 и 50. (фиг.3)

Както виждаме, данните не се събират. Според формуляр № 4 общата сума е 267 хиляди рубли, а общата сума е много по-висока - 731 хиляди рубли. Какъв е проблема? Причината е, че сумата е 450 000 рубли. публикуван без посочване на DDS артикула (фиг. 4).

По този начин правилното попълване на статиите на DDS е гаранция за правилно отчитане на паричните потоци.

Вземете безплатно 267 видео урока за 1C:

Въпреки това, DDS елементите могат да се използват не само за, но и за контролиране на паричните потоци на предприятието.

На фиг. 5 виждаме директория с DDS статии, представени под формата на дърво. Няколко артикула с един и същи тип движение се обединяват в групи и подгрупи. Това групиране ви позволява да получавате и сравнявате общи суми за различни видове бизнес дейности.

Обобщен отчет за групи артикули можете да видите на Фиг. 6.

Настройките на отчета са показани на фиг. 7.

В конфигурации 1C, където има подсистема „ “ („ “, „ “, „ “, и т.н.), DDS елементите се използват за планиране на разходите и получаването на средства. Въз основа на тях се изграждат отчети като “ ” (фиг. 8), “Лимити на касови разходи” (фиг. 9).