Счет-фактура - документ, удостоверяющий фактическую отгрузку товаров или оказание услуг и их стоимость.

Счет-фактура выставляется (направляется) продавцом (подрядчиком, исполнителем) покупателю (заказчику) после окончательного приема покупателем (заказчиком) товара или услуг.

Счёт-фактура применяется только для налогового учета НДС.

Счёт-фактура - налоговый документ строго установленного образца (формата), оформляемый продавцом товаров (работ, услуг), на которого в соответствии с Налоговым Кодексом РФ возложена обязанность уплаты в бюджет НДС.

Счёт-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом сумм НДС к вычету.

Таким образом, счет-фактура - это документ, который выдается покупателю (заказчику) с двумя целями: первая цель - зафиксировать факт, что заказ или работа выполнена. Вторая цель - подтвердить сумму выплаченного НДС для того, чтобы потом его можно было зачесть.

Реквизиты счёта-фактуры законодательно закреплены в Налоговом Кодексе РФ.

В счете-фактуре в соответствии с НК РФ должны быть указаны:

1) порядковый номер и дата выписки счета-фактуры;

2) наименование, адрес и идентификационные номера налогоплательщика и покупателя;

3) наименование и адрес грузоотправителя и грузополучателя;

4) номер платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

5) наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания);

6) количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг), исходя из принятых по нему единиц измерения (при возможности их указания);

7) цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя , с учетом суммы налога;

8) стоимость товаров (работ, услуг), имущественных прав за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога;

9) сумма акциза по подакцизным товарам;

11) сумма налога, предъявляемая покупателю товаров (работ, услуг) , имущественных прав, определяемая исходя из применяемых налоговых ставок;

12) стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога;

13) страна происхождения товара;

14) номер таможенной декларации.

Сведения, предусмотренные подпунктами 13 и 14 настоящего пункта, указываются в отношении товаров, страной происхождения которых не является Российская Федерация.

Счёт-фактура содержит в себе информацию о наименовании и реквизитах продавца и покупателя, перечне товаров или услуг, их цене, стоимости, ставке и сумме НДС, прочих показателях.

В строке (1) указывается дата составления счета-фактуры и его порядковый номер.

В строках (2), (2а), (2б), (6), (6а), (6б) указывается наименование, адрес продавца и покупателя, их ИНН и КПП. Наименования и адреса приводятся в соответствии с учредительными документами продавца и покупателя. При этом наименования можно указывать как полные, так и сокращенные.

В строках (3), (4) указывается наименование и почтовый адрес грузоотправителя и грузополучателя товаров. Если товар отгружает сам продавец, то в строке 3 можно написать "Он же". Если счет-фактура составлен по работам (услугам), в этих строках проставляется прочерк.

В строке (5) указывается номер и дата платежного документа, если под поставку был получен аванс. Если аванс был неденежным, то ставится прочерк.

В строке (7) указывается наименование валюты платежа и ее цифровой код по ОКВ.

В табличной части нужно последовательно заполнить следующие графы:

В графе 1 указывается наименование товаров (описание работ, услуг), как оно указано в договоре (накладной, акте).

В графах 2, 2а, 3, 4 указывается код и условное национальное обозначение единицы измерения товаров (работ, услуг) по ОКЕИ, количество (объем) товаров (работ, услуг) и цена за единицу измерения без НДС.

При этом в этих графах ставятся прочерки:

Если в договоре предусмотрена единица измерения, которой нет в разд. 1 или разд. 2 в ОКЕИ;

Если договором не определена единица измерения, например, при реализации работ (услуг);

Если единицу измерения указать невозможно, например, при аренде или лизинге.

В графе 6 пишется:

Если продажа товаров не облагается акцизом - "без акциза";

Если продажа товаров облагается акцизом - сумму акциза.

В графах 7, 8 указывается налоговая ставка (0%, 10%, 18%, 10/110, 18/118, "без НДС") и предъявляемая покупателю сумма НДС. Сумму НДС надо указывать в рублях и копейках - округлять ее нельзя.

В графах 5, 9 указывается общая стоимость товаров (работ, услуг), поставляемых по счету-фактуре без НДС и с учетом НДС.

Графы 10, 10а, 11 заполняются только при продаже импортных товаров. При продаже импортированных товаров в этих графах указывается цифровой код и краткое наименование страны происхождения товаров по ОКСМ и номер таможенной декларации, по которой отгруженные товары ввезены на территорию РФ. Если организация перепродает импортные товары, то в этих графах указываются сведения из счета-фактуры поставщика.

При этом в графах 10 - 11 ставятся прочерки:

Если отгружаются товары российского производства;

Если в счете-фактуре поставщика, у которого был куплен импортный товар, нет необходимой информации.

Счет-фактура подписывается руководителем организации и главным бухгалтером (или иными лицами, уполномоченными доверенностью или приказом руководителя).

Счет-фактура, составленный на бумаге, может быть заполнен на компьютере или от руки, а также частично на компьютере и частично от руки.

Согласно российскому законодательству можно обмениваться электронными счетами-фактурами.

Электронный счёт-фактура должен быть передан только через специального оператора электронного документооборота в установленном ФНС формате.

Электронный счёт-фактура является юридически значимым оригиналом, как и его бумажный аналог.

Для подтверждения статуса такой документ должен быть подписан электронной подписью уполномоченного лиц.

Налогоплательщик обязан составлять счета-фактуры и вести на их основе журналы учета полученных и выставленных счетов-фактур, книги покупок и продаж, если операции подлежат налогообложению.

Так, при реализации товаров, предоставлении услуг (работ), передаче имущественных прав поставщики (исполнители) начисляют НДС путем выписки счета-фактуры. При этом поставщик регистрирует выписанный документ в книге продаж.

Покупатель при получении данного документа делает соответствующую запись в книге покупок, тем самым подтверждая свое право на применение вычета по НДС.

Суммы НДС, отображенные в этих книгах, впоследствии учитываются в налоговых декларациях.

Наряду с этим все выписанные и полученные счета-фактуры учитываются в специальных журналах учета полученных и выставленных счетов-фактур, которые ведут поставщики и покупатели.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме .

Счет-фактура: подробности для бухгалтера

Заполненным таким образом счетам-фактурам, мы не видим. Счет-фактура должен иметь строку... РФ). Однако ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам... РФ). В состав обязательных реквизитов счета-фактуры (корректировочного счета-фактуры) с 1 июля 2017 ... порядка заполнения соответствующих строк счета-фактуры. Адрес в счете-фактуре Из буквального толкования положений... и графы из утвержденной формы счета-фактуры, корректировочного счета-фактуры (п. 9 Правил, ...

Поставщика нефтепродуктов) счета-фактуры посредник-брокер выписывает два экземпляра счета-фактуры и нумерует... хронологией выставляемых им счетов-фактур. Брокер указывает дату счета-фактуры, выставленного продавцом... стоимость приобретенных нефтепродуктов в счете-фактуре поставщика нефтепродуктов может превышать количество... от поставщика счета-фактуры в журнале полученных и выданных счетов – фактур (часть... и выданных счетов – фактур. В этом документе проводится счет-фактура на комиссионное...

Налоговых последствий. Обоснование позиции: Счет-фактура является документом, служащим основанием для... Постановление N 1137)), номера присваиваются счетам-фактурам в хронологическом порядке (по возрастанию... стоящие перед цифрами номера счета-фактуры продавца при отражении счета-фактуры в книге покупок... НК РФ ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам... от порядка формирования порядковых номеров счетов-фактур, выставляемых продавцом при реализации...

Первоначально составленный счет-фактуру? Оформить корректировочный счет-фактуру? Выставить заказчику второй обычный «отгрузочный» счет-фактуру на... первоначально составленный счет-фактуру? Оформить корректировочный счет-фактуру? Выставить заказчику второй обычный «отгрузочный» счет-фактуру на... в счета-фактуры. Согласно п. 7 Правил заполнения счета-фактуры исправления в счета-фактуры вносятся... выставленный заказчику работ счет-фактуру. О применении корректировочных счетов-фактур. Пунктом 10 ст...

Контрагентов в части предоставления счетов-фактур. Однако предоставление счетов-фактур может привести к необходимости... контрагентов в части предоставления счетов-фактур. Однако предоставление счетов-фактур может привести к необходимости... необходимо все-таки выставлять счет-фактуру. «Упрощенец» должен выставлять счет-фактуру, если компания выступает... , в котором выставлен счет-фактура, необходимо уплатить налог в бюджет. Счет-фактура фактически является...

Собственной инициативе) счет-фактуру с выделенным НДС. Причем такие счета-фактуры им не нужно... 17338). Указанные последствия выставления «упрощенцем» счета-фактуры с выделенным НДС (уплата налога... указали, что НДС, отраженный в счетах-фактурах, выставленных при реализации организацией, применяющей... применения покупателем вычета НДС по счетам-фактурам, выставленным продавцом по операциям, освобожденным... в использовании вычетов на основании счетов-фактур, выставленных продавцом. Акцент на...

Сохранения формы счета-фактуры. Но Правила заполнения корректировочного счета фактуры, применяемого при... налога. Сохраняйте счета-фактуры. Скорректирован порядок хранения счетов-фактур и некоторых других... . Первоначальные, корректировочные и исправленные счета-фактуры, подтверждения оператора электронного документооборота, ... извещения покупателей о получении счета-фактуры (в том числе корректировочного, ... продавцом счетов-фактур в электронном виде клиент должен хранить счета-фактуры, выставленные...

Каждому покупателю единый корректировочный счет-фактуру. Покупатель использует данный счет-фактуру для получения вычета... НК РФ ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговикам при... НК РФ, при выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается индивидуальным предпринимателем либо... п. 6 Правил заполнения счета-фактуры первый экземпляр счета-фактуры, составленный на бумажном носителе...

Обязан составить счет-фактуру, вести журналы учета полученных и выставленных счетов-фактур, книги... исключены положения, определяющие особенности составления счетов-фактур при реализации товаров (работ, ... ведомства, запрета на составление счетов-фактур при осуществлении освобожденных от налогообложения... предусматривает выставление счета-фактуры, можно предположить, что оформление такого счета-фактуры не соответствует... на регистрацию таких счетов-фактур, полагаем, что полученные счета-фактуры могут быть и...

Двух и более счетов-фактур, на практике же количество счетов-фактур может превышать... продаж. Изменения в оформлении счетов-фактур В счете-фактуре обязательно указывается код вида товаров... клиенту. Это сводный счет-фактура. Теперь экспедитор может перевыставлять счета-фактуры, тогда в графе... наступает момент выставить сводный счет-фактуру, то есть полученные счета-фактуры разбивают по инвесторам... В Журнале полученных и выставленных счетов-фактур регистрируются счета-фактуры, полученные до срока сдачи...

Данных ситуациях оформлять счета-фактуры для соинвесторов (дольщиков)? Перевыставляя счета-фактуры в 2019 ... ответил так. Порядок оформления счетов-фактур застройщиком или заказчиком, выполняющим функции... данные счетов-фактур по СМР, выставленных подрядными организациями, и суммарные данные счетов-фактур... (инвестору). Иными словами, перевыставляя счета-фактуры дольщикам (инвесторам), застройщик указывает те... которые отражены в полученных им счетах-фактурах, выставленных подрядчиками, поставщиками и...

Застройщику-инвестору и соинвестору: сводный счет-фактуру; копии первичных документов, подтверждающих... приема оказанных услуг, накладные); копии счетов-фактур, выставленных продавцами (поставщиками и... и копии счетов-фактур) был представлен обществу одновременно со сводным счетом-фактурой; договор не... них напрямую первичные документы и счета-фактуры. Перечисленные обстоятельства позволили арбитрам... при отсутствии: сводного счета-фактуры; копий первичных документов и счетов-фактур; акта приема-передачи...

Статьи 169 Налогового кодекса РФ счет-фактура – это документально оформленное основание, ... июля изменения коснулись формы счета-фактуры и корректировочного счета-фактуры. Эти изменения были прописаны... характер. Новые правила заполнения счета-фактуры предусматривают внесение в форму идентификатора... . Эти положения действуют, если счет-фактуру составляет экспедитор, застройщик или заказчик... называемые, «сводные» счета-фактуры, в которых нужно указывать информацию счетов-фактур сторонних перевозчиков. ...

Перевозок))? Как правильно зарегистрировать счет-фактуру, если он содержит НДС... к следующему выводу: Указанный счет-фактуру или железнодорожный билет регистрировать в... НДС и предназначена для регистрации счетов-фактур и документов (чеков) ... в книге покупок регистрируются счета-фактуры либо заполненные в установленном порядке... изложенное, считаем, что указанный счет-фактуру или железнодорожный билет регистрировать в... при заполнении декларации данные такого счета-фактуры не учитывались*(2). Рекомендуем...

Документу. Обоснование позиции: Напомним, что счет-фактура является документом, служащим основанием для... июля 2017 года в счетах-фактурах и корректировочных счетах-фактурах должен быть указан идентификатор... ;, как в форму счета-фактуры, так и форму корректировочного счета-фактуры. По нашему мнению... .2017 является обязательным реквизитом формы счета-фактуры, в случае отсутствия идентификатора данный... по прежнему формату (формат корректировочного счета-фактуры, применяемого при расчетах по налогу...

Начинаем серию уроков по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0).

Сегодня рассмотрим тему: «Исправленный счет-фактура».

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Итак, приступим.

Исправления вносятся только в тех случаях, когда обнаружены именно ошибки заполнения, например:

Номер и дата исправленного счета-фактуры полностью совпадают с первичным документом, но в нём дополнительно указывается номер и дата исправления.

Нумерация исправлений ведётся в пределах первичного счета-фактуры от 1 и до бесконечности.

Рассмотрим возможные ситуации на примерах.

При этом мы выставили покупателю первичный счет-фактуру №1 от 01.01.2016, в котором допустили опечатку, указав вместо двух 3 кондиционера.

Создаём и заполняем новый документ "Реализация (товары)":

Проводим его, а затем выписываем счет-фактуру (кнопка внизу документа):

Выделяем созданную ранее реализацию левой кнопкой мыши, а затем выбираем пункт "Создать на основании" (может быть скрыта в пункте "Ещё") и далее пункт "Корректировка реализации":

Заполняем корректировку реализации:

При этом обратите внимание на несколько моментов:

И видим, что первичный счет-фактура аннулирован (методом сторно):

Исправленный счет-фактура попал в книгу продаж:

При этом там же указаны номер и дата исправления:

Выставляем исправленный счет-фактуру по той же схеме (как и выше), только датой 01.04.2016:

В этом случае (выставление исправленного счета-фактуры в другом налоговом периоде) исправление вносится через дополнительный лист книги продаж 1 квартала.

Открываем книгу продаж за 1 квартал:

Нажимаем в ней "Показать настройки":

Отмечаем галку "Формировать дополнительные листы" за текущий период:

Формируем книгу продаж и вместо основного раздела указываем "Дополнительный лист за 1 квартал 2016 года":

Вот аннулирование первичного счета-фактуры:

А вот исправленный счет-фактура с указанием номера и даты исправления:

При этом мы получили первичный счет-фактуру №1 от 01.01.2016, в котором была допущена опечатка (указано 3 кондиционера вместо 2).

Создаем и заполняем новый документ "Поступление (товары)":

Регистрируем первичный счет-фактуру внизу документа:

Выделяем созданное ранее поступление левой кнопкой мыши, а затем выбираем пункт "Создать на основании" (может быть скрыта в пункте "Ещё") и далее пункт "Корректировка поступления":

Заполняем корректировку поступления следующим образом:

На закладке "Товары" указываем верное количество:

Проводим документ и регистрируем исправленный счет-фактуру:

Указываем период "1 квартал" а затем открываем формирование записей книги покупок:

Нажимаем кнопку "Заполнить документ":

Закладка "Приобретенные ценности" автоматически заполнятся нашим поступлением, с указание даты получения счет-фактуры 10.01.2016 (дата исправления):

Проводим документ, а затем формируем книгу покупок за 1 квартал:

Первичный счет-фактура аннулирован, новый (исправленный) счет-фактура внесен.

Заносим исправленный счет-фактуру по той же схеме (как и выше), только датой 01.04.2016:

В этом случае аннулирование первичного счета-фактуры производится через дополнительный лист книги покупок за 1 квартал:

А исправленный счет-фактура вносится в книгу покупок 2 квартала через записи в книгу покупок.

Для этого открываем "Помощник по учету НДС" за 2 квартал:

И открываем операцию "Формирование записей книги покупок":

В открывшейся форме нажимаем кнопку "Заполнить документ":

Закладка "Приобретенные ценности" автоматически заполнилась исправленным счетом-фактурой от 01.04.2016:

Проводим документ, а затем формируем книгу покупок за 2 квартал:

Исправленный счет-фактура занесен в книгу покупок 2 квартала.

Каждый бухгалтер рано или поздно сталкивается с авансовыми платежами (будь то своим поставщикам или с авансами от покупателей) и в теории знает, что согласно требованиям НК РФ (ст. 154, п. 1; ст. 167, п. 1, пп. 2) с аванса необходимо исчислять НДС на дату его получения. О том, как это сделать на практике счёта-фактуры на аванс в программе 1С 8.3, - наша сегодняшняя статья.

Заглянем в учётную политику компании и проверим, правильный ли режим налогообложения у нас указан: ОСНО. В разделе «Налоги и отчёты» в закладке «НДС» программа даёт нам выбор нескольких вариантов для регистрации счетов-фактур на аванс (рис. 1) (эта настройка нужна нам, когда мы выступаем в роли продавца).

Мы можем не регистрировать счета-фактуры на аванс в 1С, если:

Наше право - выбрать любой из них.

Разберём зачёт выставленных авансов и авансов от покупателя.

Учёт в 1С авансов выданных.

Для примера возьмём торговую организацию ООО «Лютик» (мы), которая заключила договор с оптовой компанией ООО «ОПТ» на поставку товара. По условиям договора мы оплачиваем поставщику аванс в размере 70%. После чего получаем товар и расплачиваемся за него окончательно.

В БП 3.0 оформляем банковскую выписку «Списание с расчётного счёта» (рис. 2).

Обращаем внимание на важные детали:

Получив оплату, ООО «ОПТ» выставляет нам авансовый счёт-фактуру, который мы также должны провести у себя в программе 1С (рис. 3).

На его основании мы вправе принять сумму НДС по авансу к вычету.

Благодаря галочке «Отразить вычет НДС в книге покупок» счёт-фактура автоматически попадает в книгу покупок, и при проведении документа мы получаем бухгалтерскую проводку с образованием счёта 76.ВА. Обратите внимание, что код вида операции 02 программой присваивается самостоятельно.

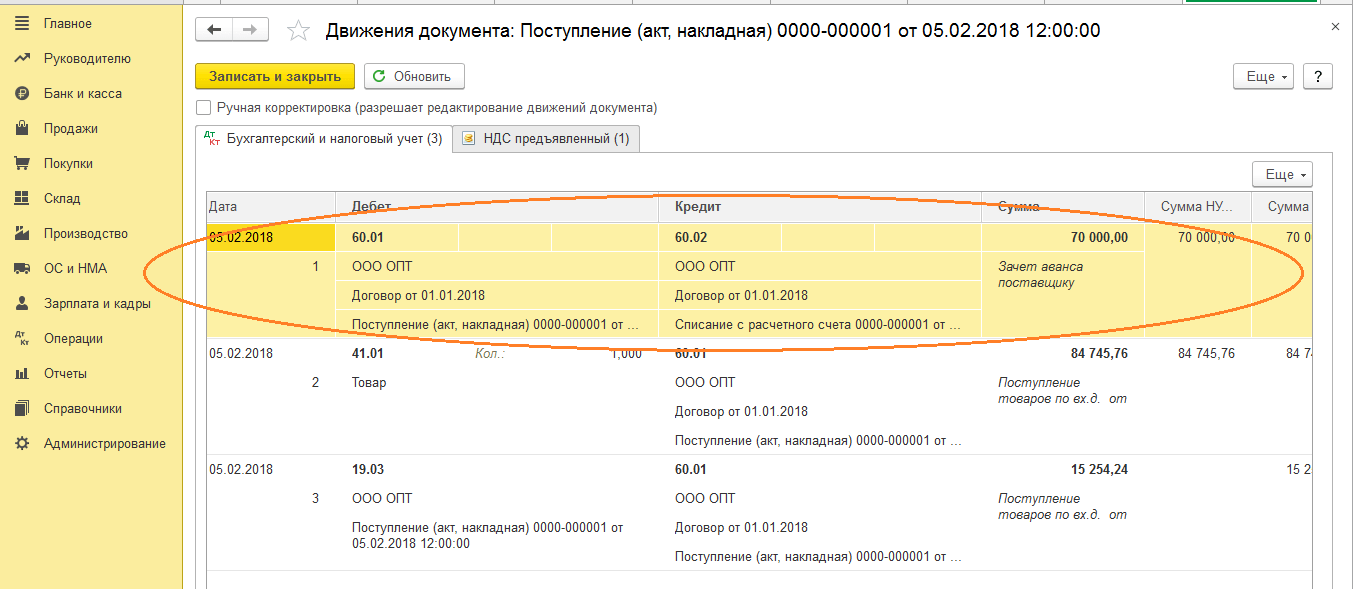

В следующем месяце ООО «ОПТ» отгружает нам товар, мы его приходуем в программе с помощью документа «Поступление товара», регистрируем счёт-фактуру. Счета учёта расчётов с контрагентом не исправляем, погашение задолженности выбираем «Автоматически». При проведении документа «Поступление товара» мы обязательно должны получить проводку по зачёту аванса (рис. 4).

При оформлении документа «Формирование записей книги продаж» за февраль мы получаем автоматическое заполнение вкладки «Восстановление НДС» (рис. 5), и эта сумма восстановленного НДС попадает в книгу продаж отчётного периода с кодом операции 22.

Для отражения окончательной оплаты поставщику можем скопировать и провести уже существующий документ «Списание с расчётного счёта», указав нужную сумму.

Формируем книгу покупок, где отражается сумма нашего вычета НДС по предоплате с кодом 02 и книгу продаж, где мы видим сумму восстановленного НДС после получения товара с кодом вида операции 21.

Для примера возьмём знакомую нам организацию ООО «Лютик» (мы), которая заключила договор с фирмой ООО «Атлант» на оказание услуги по доставке товара. По условиям договора покупатель ООО «Атлант» оплачивает нам аванс в размере 30%. После чего мы оказываем ему необходимую услугу.

Методика работы в программе та же самая, как и в предыдущем варианте.

Оформляем поступление аванса в 1С от покупателя документом «Поступление на расчётный счёт» (рис. 6), с последующей регистрацией авансового счёта-фактуры, которая даёт нам бухгалтерские проводки по начислению НДС с аванса (рис. 7).

Зарегистрировать счёт-фактуру на аванс в 1С можно непосредственно из документа «Поступление на расчётный счёт», а можно воспользоваться обработкой «Регистрация счетов-фактур на аванс», которая расположена в разделе «Банк и касса». В любом случае она сразу попадает в книгу продаж.

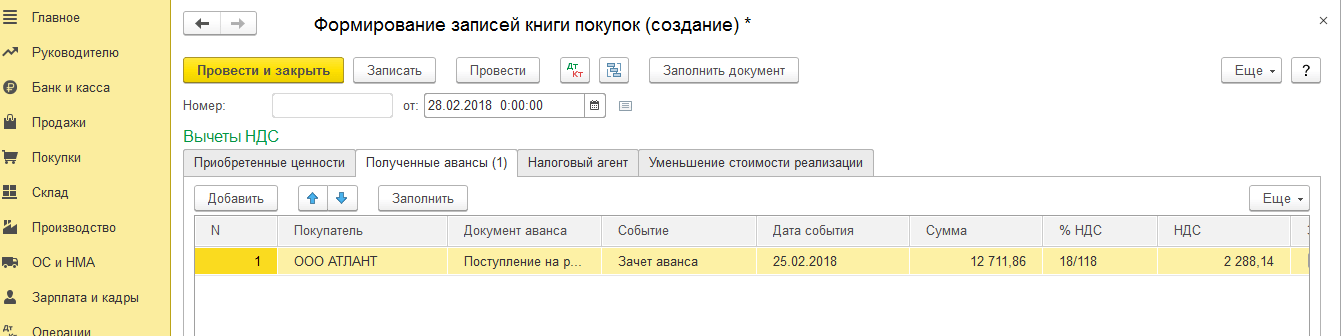

В момент проведения документа «Реализация услуги» аванс покупателя будет зачтён (рис. 8), а при оформлении документа «Формирование записей книги покупок» (рис. 9) сумма НДС с аванса полученного будет принята к вычету, счёт 76.АВ закрыт (рис. 10).

Для проверки плодов своей работы бухгалтеру обычно достаточно сформировать книги покупок и продаж, а также проанализировать отчёт «Анализ учёта по НДС».

Работайте в 1С с удовольствием!

Если у вас остались вопросы по счетам-фактурам на аванс в 1С 8.3 - смело задавайте их нам на выделенную . работают 7 дней в неделю и помогут в самых сложных ситуациях в налоговом и бухгалтерском учёте.

Однако каждый имеет несколько вариантов.

Основные варианты счета-фактуры выставленного:

Основные варианты счета-фактуры полученного:

Все счета-фактуры в 1С можно сделать и выписать на основании первичных документов – расходных и приходных накладных.

Там же есть пункт для регистрации . Напомним, что для ведения операций в роли налогового агента необходимо выставить соответствующий признак в договоре.

Принципиальное отличие счетов-фактур полученных – необходимость правильно указать входящий номер и дату документа (формируются поставщиком).

Авансы поставщикам оформляются на основе документов списания наличных или безналичных денежных средств(рис.6).

Создание авансовых счетов-фактур в 1С 8.3:

Для формирования корректировочных счетов-фактур разработаны специальные документы:

Рассмотрим пример корректировки приходной накладной (рис.7). Документ может быть создан как на основании поступления, так и на основании первичного счета-фактуры.

Предположим, стороны договорились об изменении цены закупки. Старая и новая цена указываются в в двух соседних строчках табличной части документа корректировки. Все остальное рассчитывается автоматически. В том числе автоматически регистрируется корректировочный счет-фактура, вручную придется указать только номер исправления или корректировки.

Аналогичным образом оформляются корректировки на реализацию.

Счета-фактуры «На аванс комитента» выставляются только для договоров с видом «С комитентом(принципалом)…»

Темой нашей сегодняшней статьи будет рассмотрение такого документа, как счет-фактура, а именно, что это такое, для чего он нужен, как правильно заполнить, как провести счет-фактуру в 1с, виды счетов-фактур, когда и какие счета-фактуры выставлять.

Начнем с определения счета- фактуры и его важности для компаний.

Пример правильного оформления счета-фактуры!

Один немаловажный момент! Инспекторы могут обратить любую неточность в счете-фактуре против компании, т.е. отказать в вычете НДС. Поэтому, чтобы минимизировать риск отказа, важно знать существенность допущенных в счетах-фактурах ошибок.

♦ Ошибка 1.

Очень часто бухгалтеры неверно указывают

наименование

компании-продавца или покупателя. Например, правильное название: "Консультация+", наименование с ошибкой: "Консультация". Наименование должно строго соответствовать фирменному названию, указанному в учредительных или регистрационных документах. Аналогичные ошибки допускаются в написании

адреса и ИНН.

Все

они препятствуют идентификации продавца или покупателя.

♦ Ошибка 2.

Указывается только наименование товара без артикулов или иных дополнительных характеристик, с помощью которых можно идентифицировать товар. Например, наименование товара «стекло осветленное» имеет различия по артикулам и размерам, если в документе указать несколько товаров только с одним и тем же названием, допустим «стекло», то такая ошибка, приведет к

невозможности определения, какой именно товар был приобретен.

♦ Ошибка 3.

Арифметические ошибки в расчете стоимости товаров также недопустимы.

♦ Ошибка 4

. Если компания занимается продажей товара, облагаемого по разным ставкам НДС, то бухгалтеру следует быть крайне внимательным, т.к. указание

неверной ставки НДС

повлечет за собой отказ в вычете.

♦ Ошибка 5.

Нередко бухгалтеры или менеджеры, выписывающие счета-фактуры указывают верную ставку НДС, но при перемножении суммы без НДС на указанную ставку, получается неправильный показатель,

не позволяющий определить сумму налога.

♦ Ошибка 6.

В документе

не прописано наименование валюты

или указан

ошибочный код валюты

;

Ошибки, не мешающие правильному пониманию сути обязательных реквизитов счета-фактуры, не являются существенными, и не влияют на вычет НДС.

Т.к. выписать счет-фактуру следует в течение 5 дней с момента наиболее раннего из событий: реализации или предварительной оплаты в счет предстоящих поставок, то при поступлении авансового платежа выписывается авансовый счет-фактура. Его следует заполнять по той же форме, и тем же правилам, что и счет-фактуру на реализацию. (Постановление №1137) .Особое внимание стоит уделить строке 5 документа, где указывается номер и дата платежного поручения. Этот реквизит является обязательным.

Если покупатель и продавец письменно договорились об изменении стоимости товаров по причине корректировки цены или количества товаров, объема услуг и работ, то в таком случае продавец выписывает корректировочный счет-фактуру . Его особенность – это обязательное указание номера и даты корректировки, исходных данных, а также новых сведений о количестве и цене, стоимости без НДС, общей стоимости с налогом, и, конечно же, изменения величины самого налога.

Прежде, чем выписать счет-фактуру на реализацию, создаем непосредственно документ реализации.

Для этого в разделе «Покупки и продажи» выбираем раздел «Покупки и продажи»

Переходим в подраздел «Реализация (акты, накладные)»

Открываем список документов «Реализация товаров и услуг» . В нем при помощи кнопки «Создать» вводим новый документ.

Заполняем все поля открытого документа.