Бюджет руху коштів (скорочено БДДС) або, як його ще називають, «Cash Flow» (скорочено CF) показує буквально рух грошових коштів. Тобто. скільки грошей реально отримано на розрахунковий рахунок компанії та в касу і скільки грошей витрачено з розрахункового рахунку та з каси за обраний період у деталізації за виділеними статтями та статтями.

Що може бути приємніше та простіше, ніж розробка формату та переліку статей бюджету руху коштів? І, одночасно, яка ще робота в частині постановки управлінського обліку може бути настільки нудною і кропіткою, що здатна звести вас з розуму?

При цьому ви розумієте, що від якості цієї роботи залежить по суті вся подальша прозорість управлінського обліку. Тому халтура тут неприпустима.

Скільки компаній існує, стільки існує і форматів бюджету руху коштів. Тож на оригінальність я тут не претендую.

По перше, у будь-якому бюджеті руху коштів має бути 3 розділи за видами діяльності:

Операційна діяльність- Це основна діяльність компанії, пов'язана з виробництвом та реалізацією продукції (робіт, послуг). Є визначальною діяльністю компанії та забезпечують основну частку її доходу.

Інвестиційна діяльність- вид діяльності, пов'язаний з придбанням, створенням та продажем необоротних активів (основних коштів, нематеріальних активів), будівництвом, капітальним ремонтом, реконструкцією та модернізацією.

Фінансова діяльність- вид діяльності, пов'язаний із залученням та поверненням кредитів та позик, необхідних для фінансування операційної та інвестиційної діяльності, а також зі зміною власного капіталу (випуск акцій, облігацій тощо).

По-друге, у кожному із цих розділів є доходна частина: «Надходження по….. (вид діяльності)» і видаткова частина: «Витрати по…. (вид діяльності)". По кожному виду діяльності повинен підбиватися підсумок, що розраховується як різниця між надходженнями та витратами коштів за даним видом діяльності.

Робота з виділення статей та підстатей, повторюся, дуже тонка і копітка, а головне, дуже важлива. Тому що він на неї залежатиме наочність і прозорість управлінської звітності і, зрештою, інтерпретація результатів руху грошових коштів.

Перелік статей потрібно розробляти з погляду складання консолідованого бюджету руху коштів всього Холдингу чи Групи компаній. Інакше кажучи, перелік має охоплювати специфіку діяльності всіх структурних підрозділів (Центрів ответственности).

Отже, з одного боку, перелік статей має бути максимально повним, з іншого - статті мають виділятися та деталізуватися на підстатті за принципом «суттєвості».

Під час розробки статей бюджету корисно мати аналітику (фактичні дані) за попередні періоди.

Статистика за попередні періоди дозволить проаналізувати, які витрати є у компанії, і, виходячи з цього, вирішити, які статті потрібно виділити, при цьому нічого не втративши.

Принцип «суттєвості» означає також зіставлення витрат за статтею із сумою оборотів за іншими статтями і з оборотом підприємства у цілому. Зрозуміло, що для однієї компанії витрати на зв'язок у розмірі 150 000 рублів на місяць значні, а для іншої – крапля у морі. У першому випадку виділення статті та її деталізація на підстатті потрібні, у другому нею можна знехтувати та об'єднати статтю «Зв'язок», наприклад, зі статтею «Витрати на ІТ-інфраструктуру».

Виняток: можна допустити наявність підстаті «Інші» у всіх статтях бюджету, коли формат бюджету розробляється вперше, і немає достатньої статистики щодо операцій за попередні періоди.

Чому треба уникати статті/підстатті «Інші»? Тому що кожна така стаття – це спокуса запланувати зайві витрати та неправильно віднести операції за фактом. Точно таку ж спокусу викликають статті зі схожими назвами: "Непередбачені витрати", "Надзвичайні витрати", "Резерв на непередбачені витрати" і т.п. Назви статей можуть бути різними, але одна суть – неправомірне збільшення видаткової частини бюджету. Рідко хто з керівників, зрозумівши, що бюджет – це інструмент контролю видатків, утримується від спокуси запланувати суми за такими статтями, щоби протягом місяця можна було виправдати витрати понад бюджет.

Тому моя порада:не залишати таких лазівок. Інакше бюджет не можна буде розглядати як інструмент контролю.

Що я маю на увазі? Наприклад, якщо у розділі «Операційна діяльність» у статті «Придбання сировини, матеріалів, робіт, послуг» є статті «Транспорт» і одночасно в розділі «Комерційні витрати» також є стаття «Транспорт», користувачі однозначно мають питання, які витрати, на яку статтю відносити та чим ці статті відрізняються? І доведеться весь час пояснювати, що в першому випадку на цю статтю повинні відноситися витрати на доставку сировини та матеріалів (товару) до складу, які формують їхню собівартість, а в другому – витрати на доставку товару до споживача. Це якщо свідомий користувач.

Найчастіше користувачі зайвими питаннями себе не турбують і самостійно приймають рішення, на яку статтю що відносити. А це призводить до помилок у бюджеті. Щоб уникнути помилок при плануванні та обліку операцій за фактом, називайте статті так, щоб їх назви не допускали різних думок і трактувалися однозначно. Наприклад, "Транспортні витрати на доставку товарів, сировини та матеріалів до складу" та "Транспортні витрати на доставку товару до споживача".

Не допускається створення формату бюджету руху коштів таким чином, щоб стаття з одним найменуванням та кодом повторювалася у двох чи трьох розділах бюджету. Це однозначно, окрім помилок в обліку та плутанини, не призведе. Може про це і не треба писати, але на практиці я з такою ситуацією стикалася, тож вирішила таки згадати.

Наразі дуже важливе питання.

Чи можна протягом року змінювати список статей? Тобто. додавати нові, перейменовувати існуючі, видаляти ті, що не використовуються?

Відповідь: все залежить від рівня автоматизації управлінського обліку.

Якщо для управлінського обліку використовується просунута ERP-система, то в ній довідник статей налаштовується таким чином, що при необхідності додавання нової статті в потрібній групі довідника просто використовується наступний вільний код і стаття коректно вбудовується у існуючий формат бюджету.

Якщо ж бюджетування ведеться на програмному продукті, далекому від ERP-системи, або Excel, то підхід один: перелік статей і формат бюджету затверджуються на рік. Протягом року перелік статей та їх назви не змінюються, інакше це не лише зашкодить початковий формат бюджету, а й унеможливить консолідацію за рік. Тому що на початку року використовували, наприклад, 60 статей, у середині їх перелік змінили, і статей стало 64, ще й назви деяких відкоригували, до кінця року вкотре перелік змінився. Як коректно консолідувати інформацію протягом року?

Через війну аналізу статей їх перелік наступного року може бути розширено чи скорочено, назви змінено.

Ще раз про рівень автоматизації: якщо ви не працюєте на ERP-системі, використовуєте для ведення управлінського обліку програмний продукт, далекий від ERP-системи або Excel, потрібно розуміти, що при щорічній зміні переліку статей не можна буде консолідувати за кілька років. А переклад статей одного року на статті іншого займає колосальну кількість часу.

Є керівники, які змушують фінансовий відділ вручну перекладати Усепроведення за попередній рік на статті наступного року, щоб отримати порівняльний аналіз факту за минулий рік із планом на майбутній. При цьому бюджетування ведеться в Excel.

Мені здається, що отриманий результат від такої роботи не відповідає витратам часу та праці на нього. Як правило, на момент підготовки шуканого бюджету, керівнику він уже не потрібен. Тому що, поки він чекав, час минув, а рішення так чи інакше приймати треба було. І він його вже прийняв. Без бюджету.

Повернімося до аналізу статей. Як проводити аналіз статей з року?

По перше, потрібно виділити статті, якими протягом року взагалі був рухів: надходжень і витрат коштів і прийняти рішення: видалити їх чи залишити.

По-друге, Виділити статті, за якими протягом року були суттєві рухи, проаналізувати, які операції проходили за цими статтями, зрозуміти, чи потрібно робити глибшу деталізацію на підстатті?

По-третє, за весь рік проаналізувати ВСІ статті «Інші»: досконально переглянути всі операції, які на ці статті належали, щоб зрозуміти, чи потрібно виділяти під доходи/витрати за цими статтями окрему статтю чи підстаттю? Однозначно потрібно, якщо доходи/витрати на підставі «Інші» перевищували витрати за основною статтею.

Мета такого аналізу: виключити чи звести до мінімуму у переліку статей наступного року статті/підстатті «Інші».

І на закінчення.

Для автоматизації лише на рівні Excel, чи іншому програмному продукті, далекому від ERP-системы, формат бюджету руху коштів має бути єдиним всім Центрів відповідальності. Це потрібно з точки зору консолідації даних на рівні холдингу або групи компаній. І, повірте, немає нічого страшного, якщо, наприклад, співробітники Центру відповідальності «Юридичний відділ», бачитимуть, що у бюджеті є стаття «Дивіденди» та будь-які інші статті, які не мають відношення до юридичного відділу. Адже вони не побачать суми, які за цією статтею заплановані. І навіть не знатимуть, чи вони плануються в принципі.

Якщо є автоматизація на рівні ERP-системи, для кожного Центру відповідальності можна налаштувати доступ тільки до тих статей, за якими має право планувати доходи/витрати.

Діяльність економічного суб'єкта обов'язково передбачає сплату податків бюджету, який необхідно відображати в бухгалтерській звітності. Традиційно велика кількість неясностей викликає питання, як показати ПДФО у звіті про рух коштів. У бухгалтерів виникають сумніви, чи потрібно виділяти перелічені суми окремим рядком, до якого виду діяльності віднести цю витрату: до поточної чи фінансової.

Звіт про рух коштів – це складовий елемент щорічної звітності для податкових органів, який відображає відомості про рух грошей та високоліквідних фінансових активів (наприклад, безстрокових вкладів у кредитних організаціях) у розрізі джерел їх приходу до компанії та напрямів витрачання.

ОДДС – це розширення даних, поданих у балансі. Останній не показує, звідки в компанії беруться гроші і куди вони витрачаються, тому на його основі не можна зробити висновки про фінансову стійкість та перспективи розвитку фірми.

В ОДДС відображається:

Зазначені парафії та витрати діляться у розрізі напрямів діяльності фірми: операційної, інвестиційної та фінансової.

У формі не потрібно показувати такі відомості:

Податки, зокрема ПДФО, є статтею витрати юридичної особи, тому обов'язково відображаються в ОДДС.

Коли організація утримує працівників ПДФО, вона виконує функції податкового агента, тобто. робить перерахування до бюджету не з власних коштів, а за рахунок персоналу. Тому прибутковий податок не потрібно виділяти в ОДДС окремим рядком. Він включається до складу витрат на заробітну плату спеціалістів.

Як правило, оклади та премії працівників відносяться до витрат з основної діяльності підприємства. Персонал бере участь (прямо чи опосередковано) у створенні продукції, реалізація якої у подальшому веде до формування виручки (збитку) комерційної структури. Виходячи з цих міркувань, ПДФО та зарплату необхідно включити у суму за рядком 4122. Тут же відображаються:

Щоб обчислити суму, необхідну для відображення за рядком 4122, необхідно проаналізувати дані бухгалтерської звітності. Для визначення розміру «чистої» заробітної плати беруться значення кредиту рахунків 50, 51, 52 і 55, кореспондують з дебетом 70 рахунки.

Для визначення суми прибуткового податку аналізуються кредитові значення цих рахунків у кореспонденції з 68 рахунком по субрахунку «ПДФО». Для обчислення величини страхових внесків, що підлягають відображенню, розглядається кореспонденція з рахунком 69.

Якщо у звітному періоді мали місце інші утримання з окладів фахівців (аліменти, платежі за кредитами, благодійні внески), бухгалтер розглядає кредит рахунків 50, 51, 52, 55, кореспондуючий з дебетом рахунків, де відображаються відповідні суми (найчастіше це 73, 76 ).

У бухгалтерській практиці можливе віднесення заробітної плати персоналу, ПДФО та інших відрахувань з неї в рядок 4221. Такий підхід застосовується у разі, якщо наймана праця використовується в інвестиційній діяльності підприємства: пов'язана з купівлею, реконструкцією, ремонтом, створенням або запуском необоротних активів, включаючи наукові дослідження та розробки.

Якщо ПДФО утримується з дивідендних виплат на користь фізичних осіб-засновників, він включається до рядка 4322, який належить до фінансової діяльності компанії. Вона означає виплати, пов'язані з перерозподілом коштів на користь власників юридичної особи.

Якщо ви знайшли помилку, будь ласка, виділіть фрагмент тексту та натисніть Ctrl+Enter.

Керувати грошовими потоками зручно у програмі:

Управління грошима. БДДС. Казначейство

Основними цілями, що стоять перед системами обліку руху коштів є:

Побудова системи обліку руху коштів – складний процес, автоматизації якого має передувати етап «Побудова системи обліку та розробка регламентів руху грошових коштів»

Цей етап можна розбити на такі завдання:

Рух коштів та її структурування – насправді, розробка аналітичного довідника «Статті оборотів».

Набір аналітик та структура довідника для обліку коштів повинні забезпечувати повноту аналітичних розрізів планування, що дозволить бачити поділ грошових потоків за видами руху грошових коштів у 1С 8, формувати необхідні аналітичні звіти та виключити ризик, яким є касовий розрив.

На первинному рівні, набір статей планування руху коштів має відповідати аналітикам звіту про рух грошових коштів.

Грошові потоки від поточних операцій

Грошові потоки від інвестиційних операцій

Довідник організований в такий спосіб, що у першому рівні угруповань «Види статей руху коштів», а підлеглих самі статті руху грошових.

Розробка регламентів управління грошима дозволить упорядкувати бізнес-процеси, пов'язані з використанням коштів компанії.

Регламенти повинні включати структуру документів планування руху коштів (як стратегічного, так і оперативного), опис процедур узгодження та затвердження плану ДДС.

Структура руху грошових коштів узгодження документів може змінюватись в залежності від типу документа планування (Бюджети ДДС, заявки на витрати ДС).

Крім складу документів і списку осіб, що узгоджуються, необхідно визначити терміни узгодження, забезпечити регламент введення документів, щоб у скарбника був час управління платежами, забезпечити можливість реєстрації позапланових платежів.

Програмний продукт «WA.Фінансист: Управління грошовими коштами» дає користувачеві надійний інструмент побудови системи управління грошовими коштами, а також дозволяє своєчасно виявити касовий розрив, встановити причини виникнення та вжити заходів щодо його усунення.

Довідник «Статті оборотів за бюджетами», крім ієрархічної структури, має низку реквізитів:

Використання цього довідника дозволить користувачеві розробити структуру статей планування будь-якої складності відповідно до потреб бізнесу.

Програмний модуль Управління грошима вирішує всі основні завдання та проблеми, описані у статті «Рух грошових коштів 1С: статті та облік».

Оцініть якість та зручність використання системи «WA: Фінансист».

Типовий бланк МСФЗ 7 звіту про рух коштів 2017 року затверджено наказом № 66н від 02.07.10 р. Складання документа здійснюється щорічно поряд з іншими обов'язковими бух звітами. Оскільки подібна форма не є новинкою для бухгалтерів, її формування зазвичай не викликає складнощів. Але деякі моменти рядкового заповнення звіту про рух коштів, наприклад, внесення відомостей з ПДВ, курсових різниць або ПДФО можуть вимагати додаткових знань. Розглянемо порядок відображення даних у розділах звіту про рух коштів відповідно до нормативних вимог.

Відповідно до ПБО 23/2011 звіт про рух коштів було затверджено з метою зближення даних обліку за російськими стандартами з міжнародними (МСФЗ). Зазначене положення регламентує правила відображення даних суб'єктів господарювання за коштами та еквівалентами. До останніх відносяться фінвкладення високоліквідного типу, тобто схильні до незначних ризиків втрати ціни і здатні оперативно перетворюватися на гроші, приносити чистий прибуток (п. 5 ПБО).

Зверніть увагу! Зміст звіту про рух коштів перетинається з показниками балансу, в бланку якого з 2011 р. також запроваджено новий рядок «Кошти та грошові еквіваленти». По суті форма-4 - це продовження бух балансу з розшифровкою стор. 1250. Для оцінки реального фінансового стану справ компанії використовується звіт про рух коштів, що характеризує рух грошей, а також їх джерела та напрямки використання.

Формувати документ мають усі комерційні структури. Виняток - НКО та підприємства, що відносяться за своїми характеристиками до МСП. Індивідуальні підприємці також повинні складати форму-4.

Документ містить інформацію про 3 напрямки діяльності організації – поточну, фінансову та інвестиційну. Кожен розділ заповнюється виходячи з аналітичних даних бух обліку за станом кінець звітного календарного року. При класифікації сум деякі значення можуть трактуватися неоднозначно – такі відомості слід відбивати у складі поточних операцій. Розглянемо спеціальні правила внесення даних.

Важливо! При заповненні даних за рядком 4490 звіту про рух коштів слід брати дані обліку на момент здійснення операції, тобто на дату банківського руху коштів. Негативне значення відображається у дужках.

Перевірити правильність формування звіту про ДДС можна з допомогою зіставлення даних із бухбалансом, саме зі стор. 1250, і навіть з рахунками бух обліку підприємства. Порівнюються суми за вхідним/вихідним сальдо та обороти за період. За наявності помилок (припустимо, відображені в повному обсязі платежі), залишки за видами діяльності не зійдуться.

Зверніть увагу! Дані форми-4 важливі для аналізу інформації як підприємствами, а й різними фізосібами. Наприклад, звіт конкурсного керівника про рух коштів дозволяє контролювати роботу арбітражних керівників у частині використання фінансів боржника. А звіт про рух грошових коштів фізичної особи потрібний за необхідності отримання інформації по відкритим громадянином рахунках у зарубіжних банках. Порядок заповнення та подання таких документів регламентується окремими законодавчими актами.

Вітаю. Підкажіть будь ласка.

4. Податок з доходів при УСН

5. Банківські комісійні.

Вперше складаю бух.звітність. Складаю звіт про Рух грошей і виникли питання — куди ж віднести деякі рухи.

Підкажіть, будь ласка, куди віднести:

1. Розрахунки з безвідсоткових позик від Ген.директора;

2. Розрахунки з підзвітними особами;

3. Податки та збори (крім податку на прибуток);

4. Податок з доходів при УСН

5. Банківські комісійні.

6. Штрафи та пені, що сплачуються до бюджету

Підкажіть будь ласка. Буду вдячна!

Цитата (Анастасія): Здрастуйте. Підкажіть будь ласка.

Вперше складаю бух.звітність. Складаю звіт про Рух грошей і виникли питання — куди ж віднести деякі рухи.

Підкажіть, будь ласка, куди віднести:

1. Розрахунки з безвідсоткових позик від Ген.директора;

2. Розрахунки з підзвітними особами;

3. Податки та збори (крім податку на прибуток);

4. Податок з доходів при УСН

5. Банківські комісійні.

6. Штрафи та пені, що сплачуються до бюджету

Підкажіть будь ласка. Буду вдячна!

А Ви для яких цілей складаєте цей звіт?

Справа в тому, що цей звіт в принципі входить тільки до складу річної звітності (п. 49 ПБО 4/99), а суб'єкти малого підприємництва мають право зовсім не складати і не подавати нікуди цей звіт (п. 85 Положення щодо ведення бухгалтерського обліку та бухгалтерської звітності в РФ, затв.

Цитата (Анастасія):

Вітаю! Я неправильно виразилась. Я питаю, щоб коректно ці дані потім відобразились у звіті. Вивчаю його зараз – як що відбивається. Адже не хочеться потім усе переробляти

А ще хотілося б дізнатися який вигляд буде якщо повернення працівником помилково виплаченої зарплати?

З погляду ОДДС:

Цитата (Анастасія):

Вітаю! Я неправильно виразилась. Я питаю, щоб коректно ці дані потім відобразились у звіті. Вивчаю його зараз – як що відбивається. Адже не хочеться потім усе переробляти

А ще хотілося б дізнатися який вигляд буде якщо повернення працівником помилково виплаченої зарплати?

Ще раз зверну увагу на свою попередню відповідь у тій її частині, яка стосується можливості відмови від формування та подання цього звіту у складі річної бухгалтерської звітності.

Щодо роботи з ОДДС, то його вивчення варто розпочати з прочитання ПБО 23/2011.

З погляду ОДДС:

- Повернення співробітником помилково отриманої зарплати - інші надходження за поточними операціями;

- Розрахунки з підзвітними особами, банківські комісії - платежі постачальникам за поточними операціями;

- Податки та збори - дивлячись які - можуть відображатися в різних рядках ОДДС;

— податок УСН, на мою думку, може відображатися по рядку «податок на прибуток» грошових потоків від поточних операцій;

- штрафи та пені до бюджету, а також надання безвідсоткових позик директору - інші платежі за поточними операціями.

Довідник «Статті руху коштів» у 1С 8.3 використовується як додаткова аналітика 50 та 51 рахунки.

Розглянемо кілька важливих моментів, які необхідно враховувати під час використання статей ДДС:

Для організацій, які мають складати Форму №4 («Звіт про рух коштів»), заповнення статей ДДС є обов'язковим. Для організацій на УСН облік коштів у межах статей можна вести.

У програмах 1С відповідне налаштування знаходиться на закладці «Параметри обліку» - див.

При заповненні довідника статей ДС важливо правильно вибрати вид руху. У програмах 1С види руху «зашиті» у програму та не підлягають коригуванню, їх список відповідає рядкам регламентованого звіту Форма №4.

Наприклад, грошовим надходженням за видом руху «Надходження від продажу продукції та товарів, виконання робіт, надання послуг» (рис.1) відповідає рядок 4111 звіту про рух ДС (рис.2). У прикладі це сума 246 тыс.руб.

Перевірити отримані цифри можна за оборотно-сальдовою відомістю 51 та 50 рахунки. (Рис.3)

Як бачимо, дані не сходяться. За формою №4 підсумкова сума становить 267 тис. крб., а оборотно-сальдовій відомості загальна сума значно більше – 731 тис.руб. В чому справа? Причина в тому, що сума 450 000руб. рознесено без зазначення статті ДДС (рис.4).

Таким чином, коректне заповнення статей ДДС – гарантія правильної звітності щодо руху грошових коштів.

Отримайте 267 відеоуроків з 1С безкоштовно:

Однак статті ДДС можна використовувати не лише для регламентованої звітності, а й для контролю грошових потоків підприємства.

На рис.5 бачимо довідник статей ДДС, поданий як дерева. Декілька статей з тим самим видом руху об'єднані в групи і підгрупи. Таке угруповання дозволяє отримувати та порівнювати підсумкові суми з різних видів господарської діяльності.

Зведений звіт щодо груп статей можна побачити на рис.6.

Налаштування звіту подано на рис.7.

У конфігураціях 1С, де є підсистема "Казначейство" ("Управління торгівлею", "Комплексна автоматизація", "1С ERP" та ін), статті ДДС використовуються для планування витрачання та надходження коштів. На основі будуються такі звіти, як «Платіжний календар» (рис.8), «Ліміти витрати коштів» (рис.9).

Гроші є найбільш ліквідною частиною операційних активів і є гроші в касі, а також на розрахункових, поточних, валютних, депозитних та спецрахунках. Основним джерелом даних про їхні рухи є форма №4 бухотзвітності Звіт про рух коштів у 1С, де передбачено можливість вести аналітичний облік у розрізі статей ДДС. Статті руху коштів у 1С є додатковою аналітикою (субконто) для деяких рахунків бухобліку, наприклад, рахунків 50/Каса та 51/Розрахункові рахунки.

Ще одним джерелом інформації про пересування грошей є управлінський звіт «Аналіз руху коштів». Щоб сформувати форму ОДДС або такий звіт, необхідно налаштувати статті руху коштів у 1C 8 (налаштувати статті ДДС у довіднику «Статті ДДС»). Його правильне ведення та своєчасне заповнення необхідних статей ДДС у відповідних документах розділу «Банк та каса» є запорукою коректності звіту.

Отже, розглянемо інструменти для ведення обліку у розрізі ДДС у програмі 1С Бухгалтерія підприємства 8.3.

Для роботи з довідником статей необхідно заздалегідь виконати налаштування, які розташовані в розділі «Адміністрація/Параметри обліку/Налаштування плану рахунків/Облік ДДС: По р/р та статтям ДДС»або в розділі "Головне/План рахунків/Налаштування плану рахунків".

Малюнок 1 Налаштування обліку ДДС за статтями

Даний довідник розташований «Довідники/Банк та каса/Статті ДДС».

Оскільки фінансові потоки фірми класифікуються за трьома видами робіт – повсякденною, пов'язаною з інвестуванням, а також фінансами, статті ДДС у довіднику можна об'єднати у відповідні групи. Для цього необхідно скористатися кнопкою "Створити групу".

Малюнок 2 Довідник статей

Малюнок 2 Довідник статей

Наведемо приклади видів ДДС із класифікацією за видами діяльності.

Таблиця "Приклади видів ДДС"

Розглянемо наповнення реквізитів елемента довідника статей.

Значення реквізиту «Використовувати за умовчанням в операціях» відповідають значенням реквізиту «Вигляд операції» в документах програми 1С Бухгалтерія 8.3 і служать для автоматичного встановлення статті ДДС у відповідний рядок документа за надходженням або витратою ДС

Рисунок 3 Реквізит «Використовувати за промовчанням» елемента довідника статей

Рисунок 3 Реквізит «Використовувати за промовчанням» елемента довідника статей

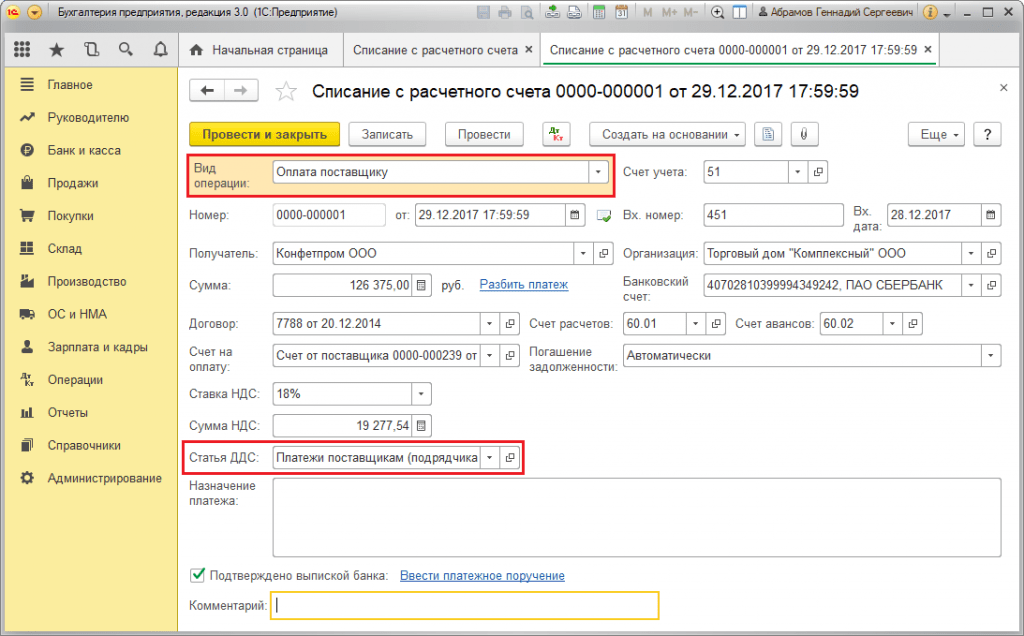

Рисунок 4 Реквізит «Вигляд операції» та «Стаття ДДС» у документі «Списання з розрахункового рахунку»

Рисунок 4 Реквізит «Вигляд операції» та «Стаття ДДС» у документі «Списання з розрахункового рахунку»

Значення реквізиту «Вигляд руху» відповідають рядкам форми №4 «Звіт про ДДЗ». Види руху коштів є зумовленими, тобто види ДДС 1С 8.3 не призначені для редагування.

Рисунок 5 Реквізит «Вигляд руху» елемента довідника статей ДДС

Рисунок 5 Реквізит «Вигляд руху» елемента довідника статей ДДС

Створені у довіднику статті ДДС служать заповнення реквізиту «Стаття ДДС» у документах програми. Наприклад, у документах банку «Надходження на р/р» та «Списання з р/р» або каси – прибутковий та видатковий касові ордери.

Бухотзвітність за рік за четвертою формою можна сформувати у розділі «Керівнику/Монітор податків та звітності/Бухгалтерська звітність».

Малюнок 6 Форма ОДДС

Малюнок 6 Форма ОДДС

Зареєстровані за статтями грошові суми, під час створення форми звіту віднесуться той чи інший вид руху ДС залежно від статей, зазначених під час проведення відповідних документів.

Продемонструємо вищевикладене з прикладу. Припустимо, за допомогою «Надходження на р/р» за статтею руху «Надходження від продажу продукції та товарів, виконання робіт, надання послуг» було зафіксовано оплату від покупця у розмірі 102 135,00 рублів, у тому числі ПДВ 15 579,92 рублів.

Рисунок 7 Реквізит «Стаття ДДС» документа «Надходження на р/р»

Рисунок 7 Реквізит «Стаття ДДС» документа «Надходження на р/р»

У налаштуванні цієї статті вказано однойменний вид руху.

Малюнок 8 Налаштування статті надходження від продажу

Малюнок 8 Налаштування статті надходження від продажу

Таким чином, зареєстрована оплата від покупця за статтею ДДС з видом руху «Надходження від продажу продукції та товарів, виконання робіт, надання послуг» на формі №4 звіту потрапить до складу підсумкової суми за рядком 4111 «Надходження від продажу…».

Малюнок 9 Оплата від покупця в ОДДС

Малюнок 9 Оплата від покупця в ОДДС

Розшифровка за рядком 4111 дозволяє побачити складові підсумкової суми за цим рядком. У прикладі підсумкова сума 87 тис. рублів було отримано як різницю між сумою оплати від покупця 102 135,00 рублів і ПДВ 15 579,92 рублів (86 555,08 ~ 87 тис. рублів).

Малюнок 10 Розшифровка за рядком 4111 «Надходження від продажу…»

Малюнок 10 Розшифровка за рядком 4111 «Надходження від продажу…»

Ця управлінська аналітика доступна «Керівнику/Кошти».

Щоб відомості у звіті були згруповані за статтями ДДС, слід у налаштуваннях звіту на закладці «Угруповання» встановити прапорець «Стаття руху коштів». Налаштування звіту приховані під функціональною кнопкою «Показати налаштування».

Рисунок 11 Звіт «Аналіз рухів коштів»

Рисунок 11 Звіт «Аналіз рухів коштів»

Рисунок 12 Налаштування звіту

Рисунок 12 Налаштування звіту

ОДДС є інформаційною основою для аналітичних висновків грошових потоків. За станом можна дійти невтішного висновку про рівень управління підприємством.

Рисунок 13 Аналіз якості управління підприємством залежно від структури грошових потоків

Рисунок 13 Аналіз якості управління підприємством залежно від структури грошових потоків

Коли маса чистого потоку від поточних операцій за звітний період має значення плюсі, як від інвестиційних і фінансових операцій, відповідно, в мінусі, то стан фірми визнається хорошим. Коли рух коштів у результаті поточних та фінансових операцій за звітний період йде у плюс, а в результаті інвестиційних операцій – у мінус, говорять про нормальний стан справ підприємства.

Підприємство перебуває у кризі, якщо величина чистого грошового потоку від поточних операцій має негативне значення, як від інвестиційних та фінансових операцій – позитивне. Найбільш правильною є ситуація, коли величина чистого грошового потоку з усіх видів бізнес-процесів має позитивне значення.

Довідник «Статті руху коштів» у 1С 8.3 – це додаткова аналітика рахунків 50 та 51.

Розглянемо кілька важливих моментів, які необхідно враховувати під час використання статей ДДС:

Для організацій, які мають складати Форму №4 («Звіт про рух коштів»), заповнення статей ДДС є обов'язковим. Для організацій на УСН облік коштів у межах статей можна вести.

У програмах 1С відповідне налаштування знаходиться на закладці « » - див.

При заповненні довідника статей ДС важливо правильно вибрати вид руху. У програмах 1С види руху «зашиті» у програму та не підлягають коригуванню, їх список відповідає рядкам регламентованого звіту Форма №4.

Наприклад, грошовим надходженням за видом руху «Надходження від продажу продукції та товарів, виконання робіт, надання послуг» (рис.1) відповідає рядок 4111 звіту про рух ДС (рис.2). У прикладі це сума 246 тыс.руб.

Перевірити отримані цифри можна за оборотно-сальдовою відомістю 51 та 50 рахунки. (Рис.3)

Як бачимо, дані не сходяться. За формою №4 підсумкова сума становить 267 тис. руб., а загальна сума значно більше – 731 тыс.руб. В чому справа? Причина в тому, що сума 450 000руб. рознесено без зазначення статті ДДС (рис.4).

Таким чином, коректне заповнення статей ДДС — гарантія правильної звітності щодо руху коштів.

Отримайте 267 відеоуроків з 1С безкоштовно:

Однак статті ДДС можна використовувати не тільки для , але і для контролю грошових потоків підприємства.

На рис.5 бачимо довідник статей ДДС, поданий як дерева. Декілька статей з тим самим видом руху об'єднані в групи і підгрупи. Таке угруповання дозволяє отримувати та порівнювати підсумкові суми з різних видів господарської діяльності.

Зведений звіт щодо груп статей можна побачити на рис.6.

Налаштування звіту подано на рис.7.

У конфігураціях 1С, де є підсистема «» («», «», «» та ін.), статті ДДС використовуються для планування витрачання та надходження коштів. На основі будуються такі звіти, як « » (рис.8), «Ліміти витрати коштів» (рис.9).