Arve- dokument, mis tõendab kauba tegelikku lähetamist või teenuste osutamist ja nende maksumust.

Arve väljastab (saadab) müüja (töövõtja, teostaja) ostjale (kliendile) pärast seda, kui ostja (klient) on kauba või teenuse lõplikult vastu võtnud.

Arvet kasutatakse ainult käibemaksuarvestuses.

Arve on rangelt kehtestatud näidise (vormingus) maksudokument, mille väljastab kaupade (tööde, teenuste) müüja, kes vastavalt Vene Föderatsiooni maksuseadustikule vastutab käibemaksu eelarvesse tasumise eest.

Arve on dokument, mis on aluseks ostjale müüja esitatud käibemaksusummade mahaarvamisele vastuvõtmisel.

Seega on arve dokument, mis väljastatakse ostjale (kliendile) kahel eesmärgil: esimene eesmärk on fikseerida fakt, et tellimus või töö on tehtud. Teine eesmärk on tasutud käibemaksu summa kinnitamine, et seda siis tasaarveldada.

Arve üksikasjad on seaduslikult kehtestatud Vene Föderatsiooni maksuseadustikus.

Vastavalt Vene Föderatsiooni maksuseadustikule peab arvel olema märgitud:

1) arve seerianumber ja väljastamise kuupäev;

2) maksumaksja ja ostja nimi, aadress ja isikukood;

3) saatja ja saaja nimi ja aadress;

4) eelseisvate kaubatarnete (tööde teostamine, teenuste osutamine) eest ettemaksu või muude maksete saamise korral makse- ja arveldusdokumendi number;

5) tarnitud (saadetud) kauba nimetus (tehtud tööde, osutatud teenuste kirjeldus) ja mõõtühik (kui seda on võimalik märkida);

6) tarnitud (saadetud) kauba (tööde, teenuste) kogus (maht) vastavalt arvele, lähtudes selle jaoks kasutatavatest mõõtühikutest (kui neid on võimalik märkida);

7) hind (tariif) mõõtühiku kohta (kui seda on võimalik näidata) vastavalt lepingule (lepingule) ilma maksuta ning riiklikult reguleeritud hindade (tariifide) kasutamise korral, sealhulgas , arvestades selle suurust. maks;

8) kauba (töö, teenuste) maksumus, varalised õigused kogu tarnitud (saadetud) kauba kogusele vastavalt arvetele (tehtud tööd, osutatud teenused), võõrandatud varalised õigused ilma maksuta;

9) aktsiisikauba aktsiisisumma;

11) kaupade (tööde, teenuste, teenuste) ostjalt ja varaliste õiguste ostjalt kehtestatud maksusumma, mis määratakse lähtuvalt kehtivatest maksumääradest;

12) tarnitud (saadetud) kauba kogukoguse maksumus vastavalt arvele (tehtud tööd, osutatud teenused), üleantud varalised õigused, arvestades maksusummat;

13) kauba päritoluriik;

14) tollideklaratsiooni number.

Käesoleva lõike punktides 13 ja 14 sätestatud teave märgitakse kauba kohta, mille päritolumaa ei ole Vene Föderatsioon.

Arve sisaldab teavet müüja ja ostja nime ja andmete, kaupade või teenuste loetelu, nende hinna, väärtuse, käibemaksumäära ja -summa ning muude näitajate kohta.

Rida (1) näitab arve kuupäeva ja selle seerianumbrit.

Ridadele (2), (2a), (2b), (6), (6a), (6b) on märgitud müüja ja ostja nimi, aadress, maksukohustuslasena registreerimise number ja kontrollpunkt. Nimed ja aadressid esitatakse vastavalt müüja ja ostja asutamisdokumentidele. Sel juhul võib nimesid näidata nii täis- kui ka lühendatult.

Ridadele (3), (4) näidatakse kauba saatja ja saaja nimi ja postiaadress. Kui kauba saadab müüja ise, saate reale 3 kirjutada "Tema". Kui arve koostatakse tööde (teenuste) eest, siis pannakse nendele ridadele kriips.

Rida (5) näitab maksedokumendi numbrit ja kuupäeva, kui tarne eest saadi ettemaks. Kui ettemakse ei olnud rahaline, lisatakse kriips.

Rida (7) näitab maksevaluuta nimetust ja selle digitaalset koodi vastavalt OKV-le.

Tabeliosas peate järjestikku täitma järgmised veerud:

Veerus 1 märgitakse kauba nimetus (tööde, teenuste kirjeldus), nagu on märgitud lepingus (arve, akt).

Veergudesse 2, 2a, 3, 4 märgitakse kaupade (töö, teenuste) kood ja riiklik tähis vastavalt OKEI-le, kauba (töö, teenused) kogus (maht) ja mõõtühiku hind, v.a. käibemaks.

Sel juhul asetatakse kriipsud nendesse veergudesse:

Kui lepingus on ette nähtud mõõtühik, mida jaotises ei ole. 1 või s. 2 OKEY-s;

Kui lepingus ei ole mõõtühikut määratud, näiteks tööde (teenuste) teostamisel;

Kui mõõtühikut ei saa määrata näiteks rentimisel või liisimisel.

6. veerus on kirjas:

Kui kauba müük ei ole aktsiisiga maksustatav - “aktsiisita”;

Kui kauba müük on maksustatav aktsiisiga - aktsiisimaksu summa.

Veergudes 7, 8 märgitakse maksumäär (0%, 10%, 18%, 10/110, 18/118, “ilma käibemaksuta”) ja ostjale esitatava käibemaksu summa. Käibemaksu summa tuleb märkida rublades ja kopikates - seda ei saa ümardada.

Veergudes 5, 9 näidatakse arve järgi tarnitud kaupade (tööde, teenuste) kogumaksumus ilma käibemaksuta ja koos käibemaksuga.

Veerud 10, 10a, 11 täidetakse ainult importkaupade müümisel. Imporditud kauba müümisel märgitakse nendesse veergudesse kauba päritoluriigi digitaalne kood ja lühinimi vastavalt OKSM-ile ning tollideklaratsiooni number, mille alusel saadetud kaup Vene Föderatsiooni territooriumile imporditi. Kui organisatsioon müüb imporditud kaupu edasi, näitavad need veerud teavet tarnija arvelt.

Sel juhul asetatakse kriipsud veergudesse 10–11:

Kui tarnitakse Venemaal toodetud kaupu;

Kui tarnija arve, kellelt imporditud kaup osteti, ei sisalda vajalikke andmeid.

Arve allkirjastavad organisatsiooni juht ja pearaamatupidaja (või muud volikirjaga või juhi korraldusega volitatud isikud).

Paberkandjal vormistatud arve saab täita arvutis või käsitsi või osaliselt arvutis ja osaliselt käsitsi.

Vastavalt Venemaa seadusandlusele on võimalik vahetada elektroonilisi arveid.

Elektrooniline arve tuleb esitada ainult spetsiaalse elektroonilise dokumendihaldusoperaatori kaudu föderaalse maksuteenistuse kehtestatud vormingus.

Elektrooniline arve on juriidiliselt kehtiv originaal, nagu ka selle paberarve.

Staatuse kinnitamiseks peab selline dokument olema allkirjastatud volitatud isiku elektroonilise allkirjaga.

Maksumaksja on kohustatud koostama arveid ja nende alusel pidama laekunud ja väljastatud arvete päevikuid, ostu-müügiraamatuid, kui tehingud on maksustatavad.

Seega kaupade müümisel, teenuste (tööde) osutamisel, varaliste õiguste üleandmisel võtavad tarnijad (täitjad) käibemaksu arve väljastamisega. Sel juhul registreerib tarnija väljastatud dokumendi müügiraamatus.

Selle dokumendi kättesaamisel teeb ostja osturaamatusse vastava kande, kinnitades sellega oma õigust kohaldada käibemaksu mahaarvamist.

Nendes raamatutes näidatud käibemaksusummad võetakse edaspidi maksudeklaratsioonides arvesse.

Koos sellega registreeritakse kõik väljastatud ja vastuvõetud arved spetsiaalsetes tarnijate ja ostjate poolt peetavates laekunud ja väljastatud arvete ajakirjades.

Kas teil on endiselt küsimusi raamatupidamise ja maksude kohta? Küsige neilt raamatupidamisfoorumist.

Arve: andmed raamatupidajale

Selliselt täidetud arveid me ei näe. Arvel peab olema rida... RF). Küll aga vead arvetel ja korrigeerimisarvetel, mis maksuametit ei sega... Vene Föderatsioon). Arve (korrigeerimisarve) kohustuslike rekvisiitide osana alates 1. juulist 2017 ... arve vastavate ridade täitmise kord. Aadress arvel Sätete sõnasõnalisest tõlgendamisest... ja veergudest kinnitatud arve vormilt, korrigeerimisarve (eeskirja p 9, ...

naftasaaduste tarnija) arveid, vahendaja maakler väljastab arvest kaks eksemplari ja numbrid... tema väljastatavate arvete kronoloogia. Maakler märgib müüja poolt väljastatud arve kuupäeva... ostetud naftasaaduste maksumus naftasaaduste tarnija arvele võib ületada kogust... arve tarnijalt laekumise ja väljastamise päevikusse. arved (osa... ja väljastatud arved . Selles dokumendis on arve vahendustasu...

Maksutagajärjed. Ametikoha põhjendus: Arve on dokument, mis on aluseks... resolutsioon N 1137)), arvetele omistatakse numbrid kronoloogilises järjekorras (kasvavas järjestuses... müüja arve numbrid on kajastamisel numbrite ees arve raamatuostudes... Vene Föderatsiooni maksuseadustik arvete ja korrigeerimisarvete vead, mis ei takista maksuhalduril... müügil müüja poolt väljastatud arvete seerianumbrite genereerimise protseduuri...

Algselt genereeritud arve? Väljastada parandusarve? Kas väljastada kliendile teine tavaline "saatmise" arve... originaalarvele? Väljastada parandusarve? Väljasta kliendile teine regulaarne “saatmise” arve... arvetes. Arvete täitmise eeskirja punkti 7 kohaselt tehakse arvete parandused... töö tellijale väljastatud arve. Korrigeerimisarvete kasutamise kohta. Artikkel 10...

Arvete esitamise osas vastaspooled. Arvete esitamine võib aga kaasa tuua vajaduse... vastaspooltele arveid esitada. Arvete esitamisel võib aga tekkida vajadus...peab ikkagi arve väljastama. "Lihtsam" peab väljastama arve, kui firma tegutseb...milles arve väljastatakse, on vaja maksta makse eelarvesse. Arve on tegelikult...

Omaalgatuslik) arve koos eraldatud käibemaksuga. Pealegi pole neil selliseid arveid vaja... 17338). Eraldatud käibemaksuga “lihtsustatud” arve väljastamise täpsustatud tagajärjed (maksu tasumine... viitasid sellele, et müügil väljastatud arvetel kajastub käibemaks organisatsiooni poolt, kes taotles... ostja käibemaksu mahaarvamise taotlust müüja poolt väljastatud arvetel tehingutega vabastatud... müüja poolt väljastatud arvete alusel mahaarvamiste kasutamisel Rõhk...

Arve vormi salvestamine. Aga korrigeerimisarve täitmise reeglid kehtisid... maksule. Salvestage oma arved. Arvete ja mõne muu... säilitamise järjekord on korrigeeritud. Esialgsed, korrigeeritud ja parandatud arved, kinnitused elektroonilise dokumendihalduse operaatorilt, ... teatised ostjatele arve kättesaamisest (sh korrigeerimised, ... arvete müüja poolt elektroonilisel kujul, kliendil tuleb väljastatud arved säilitada.. .

Iga ostja saab ühe korrigeerimisarve. Ostja kasutab seda arvet mahaarvamise saamiseks... Vene Föderatsiooni maksuseadustik arvete ja korrigeerimisarvete vead, mis ei sega maksuhaldurit vastavalt... Vene Föderatsiooni maksuseadustik, arve väljastamisel üksikettevõtja poolt , arve allkirjastab üksikettevõtja või .. arve täitmise eeskirja punkt 6, arve esimene eksemplar koostatakse paberkandjal...

Kohustus koostada arve, pidada saabunud ja väljastatud arvete kohta päevikuid, raamatuid... kauba müügi arvete koostamise erisusi defineerivad sätted (tööd, ... osakonnad, teostuseks arvete vormistamise keeld). maksuvabastuste... näeb ette arve väljastamise, võib eeldada, et sellise arve vormistamine ei vasta... selliste arvete registreerimisele, usume, et laekunud arved võivad olla...

Kaks või enam arvet, kuid praktikas võib arvete arv ületada... müüki. Muudatused arvete kujunduses Arvel peab olema kliendile märgitud kaubaliigi kood.... See on koondarve. Nüüd saab ekspediitor arveid uuesti väljastada, siis veerus... saabub koondarve väljastamise aeg ehk laekunud arved on jaotatud investorite kaupa... Saadud ja väljastatud arvete päevikus, laekunud arved enne tähtaega registreeritakse muudatus...

Kas sellistes olukordades peaksime kaasinvestoritele (aktsionäridele) arveid väljastama? Arvete uuesti väljastamine 2019... vastas nii. Funktsioone täitva arendaja või tellija poolt arvete väljastamise kord... töövõtjate poolt väljastatud ehitus- ja paigaldustööde arvete andmed ja arvete koondandmed... (investorile). Ehk siis aktsionäridele (investoritele) arveid uuesti väljastades märgib arendaja need... mis kajastuvad temale laekunud arvetel, mis on väljastatud töövõtjate, tarnijate ja...

Arendajale-investorile ja kaasinvestorile: koondarve; koopiad esmastest dokumentidest, mis kinnitavad... osutatud teenuste vastuvõtmist, arved); koondarvega samaaegselt esitati ettevõttele müüjate (tarnijad ja... ja arvete koopiad) väljastatud arvete koopiad; leping ei sisalda... otseselt esmaseid dokumente ja arveid. Loetletud asjaolud võimaldasid vahekohtunikel... puudumisel: koondarve; esmaste dokumentide ja arvete koopiad; vastuvõtutunnistus...

Vene Föderatsiooni maksuseadustiku artikkel 169 on arve dokumenteeritud alus, ... juulikuu muudatused mõjutasid arve ja korrigeerimisarve vormi. Need muutused olid välja kirjutatud... tegelane. Uued arve täitmise reeglid näevad ette identifikaatori sisestamise vormile... . Need sätted kehtivad juhul, kui arve on koostanud ekspedeerija, arendaja või klient... nimetatakse "koondarveteks", mis nõuavad kolmanda osapoole vedaja arveteavet. ...

Transport))? Kuidas korrektselt registreerida arvet, kui see sisaldab käibemaksu... järgmise järelduseni: Nimetatud arve või rongipilet tuleks registreerida... käibemaksukohustuslasena ja on mõeldud arvete ja dokumentide (tšekkide) registreerimiseks ... osturaamatus on tähitud arved või täidetud ettenähtud korras... eelpool öeldud, usume, et nimetatud arve või rongipilet tuleks registreerida... deklaratsiooni täitmisel ei arvestatud sellise arve andmeid * (2). Me soovitame...

Dokument. Ametikoha põhjendus: Tuletame meelde, et arve on... juuli 2017 aluseks olev dokument, arvetel ja korrigeerimisarvetel peab olema märgitud tunnus... ;, nii arve vormil kui korrigeerimisvormi arvetel. Meie hinnangul... .2017 on arve vormi kohustuslik detail, identifikaatori puudumisel see... eelmises formaadis (maksuarvestustes kasutatav korrigeerimisarve formaat...

Alustame käibemaksuga töötamise õppetundide sarja 1C: Raamatupidamine 8.3 (väljaanne 3.0).

Täna vaatame teemat "Parandatud arve".

Suurem osa materjalist on mõeldud algajatele raamatupidajatele, kuid ka kogenud raamatupidajad leiavad midagi enda jaoks.

Lubage mul teile meelde tuletada, et see on õppetund, nii et saate turvaliselt korrata minu samme oma andmebaasis (eelistatavalt koopia või koolitus).

Nii et alustame.

Parandusi tehakse ainult juhtudel, kui avastatakse täitmisvigu, näiteks:

Parandatud arve number ja kuupäev kattuvad täielikult põhidokumendiga, kuid lisaks on märgitud paranduse number ja kuupäev.

Parandused on esmasel arvel nummerdatud 1-st lõpmatuseni.

Vaatame näidete abil võimalikke olukordi.

Ühtlasi väljastasime ostjale esmase arve nr 1 01.01.2016, milles tegime kirjavea, märkides kahe konditsioneeri asemel 3.

Koostage ja täitke uus dokument “Müük (kaubad)”:

Teostame selle ja väljastame seejärel arve (nupp dokumendi allosas):

Valige hiire vasaku nupuga eelnevalt loodud teostus ja seejärel üksus "Loo põhjal" (saab peita üksuses "Veel") ja seejärel üksus "Kohanda teostust":

Täitke rakendamise kohandus:

Pange tähele mõnda punkti:

Ja näeme, et esmane arve on tühistatud (tühistamismeetodiga):

Parandatud arve lisati müügiraamatusse:

Samal ajal märgitakse ka paranduse number ja kuupäev:

Väljastame parandatud arve sama skeemi järgi (nagu ülal), ainult kuupäevaga 01.04.2016:

Sel juhul (parandatud arve väljastamine erineval maksustamisperioodil) toimub parandus I kvartali müügiraamatu lisalehe kaudu.

1. kvartali müügiraamatu avamine:

Klõpsake nuppu "Kuva seaded":

Märkige ruut "Loo lisalehti" praeguse perioodi jaoks:

Koostame müügiraamatu ja põhiosa asemel märgime “2016. aasta 1. kvartali lisaleht”:

Siin on algse arve tühistamine:

Ja siin on parandatud arve, mis näitab paranduse numbrit ja kuupäeva:

Samal ajal saime 01.01.2016 esmase arve nr 1, milles oli kirjaviga (2 kliimaseadme asemel on märgitud 3).

Koostage ja täitke uus dokument “Kviitung (kaup)”:

Registreerime esmase arve dokumendi allosas:

Valige hiire vasaku nupuga eelnevalt loodud kviitung ja seejärel üksus "Loo põhjal" (saab peita kirjes "Veel") ja seejärel üksus "Kviitungi korrigeerimine":

Kviitungi korrigeerimise täidame järgmiselt:

Vahekaardil "Tooted" märkige õige kogus:

Postitame dokumendi ja registreerime parandatud arve:

Märgime perioodi “1. kvartal” ja seejärel avame ostureskontro kirjete moodustamise:

Klõpsake nuppu "Täida dokument":

Vahekaart „Ostetud väärisesemed“ täidetakse automaatselt meie kviitungiga, märkides arve laekumise kuupäeva 01.10.2016 (paranduse kuupäev):

Postitame dokumendi ja seejärel koostame 1. kvartali osturaamatu:

Algne arve on tühistatud, sisestatud uus (parandatud) arve.

Sisestame parandatud arve sama skeemi järgi (nagu ülal), ainult kuupäevaga 04.01.2016:

Sel juhul tühistatakse esmane arve 1. kvartali osturaamatu lisalehe kaudu:

Ja parandatud arve kantakse 2. kvartali osturaamatusse osturaamatu kannete kaudu.

Selleks ava 2. kvartali “Käibemaksuarvestuse assistent”:

Ja avage toiming "Osturaamatu kirjete loomine":

Avanevas vormis klõpsake nuppu "Täida dokument":

Vaheleht “Ostetud väärisesemed” täideti automaatselt 01.04.2016 parandatud arvega:

Postitame dokumendi ja koostame seejärel II kvartali osturaamatu:

Parandatud arve kantakse II kvartali ostureskontra.

Iga raamatupidaja puutub varem või hiljem kokku ettemaksetega (kas oma tarnijatele või ostjate ettemaksetega) ja teoreetiliselt teab, et vastavalt Vene Föderatsiooni maksuseadustiku nõuetele (artikkel 154 lõige 1; artikli 167 lõige 1 lõige 2) ) Ettemaksult tuleb arvestada käibemaks selle laekumise kuupäeval. Meie tänane artikkel räägib sellest, kuidas seda praktikas ettemaksuarvetega programmis 1C 8.3 teha.

Vaatame ettevõtte raamatupidamispoliitikat ja kontrollime, kas meie poolt näidatud maksurežiim on õige: OSNO. Vahekaardi "KM" jaotises "Maksud ja aruanded" annab programm meile valiku ettemaksuarvete registreerimiseks (joonis 1) (seda seadistust vajame müüjana tegutsedes).

Me ei pruugi 1C-s ettemaksuarveid registreerida, kui:

Meie õigus on valida mõni neist.

Analüüsime väljastatud ettemaksete ja ostja ettemaksete tasaarveldust.

Väljastatud ettemaksete arvestus 1C-s.

Võtame näiteks kaubandusorganisatsiooni Buttercup LLC (meie), kes sõlmis kaupade tarnimiseks lepingu hulgimüügiettevõttega OPT LLC. Vastavalt lepingutingimustele maksame tarnijale ettemaksu 70%. Pärast mida saame kauba kätte ja maksame selle eest täielikult.

BP 3.0-s koostame pangaväljavõtte “Deebet arvelduskontolt” (joonis 2).

Pöörake tähelepanu olulistele üksikasjadele:

Pärast makse laekumist väljastab OPT LLC meile ettemaksuarve, mille peame ka oma 1C programmi postitama (joonis 3).

Selle alusel on meil õigus aktsepteerida avansilise käibemaksu summa mahaarvamisena.

Tänu linnukesele “Kajasta käibemaksu mahaarvamine osturaamatus” läheb arve automaatselt osturaamatusse ning dokumendi konteerimisel saame raamatupidamiskanne koos arve 76.VA moodustamisega. Pange tähele, et tehingutüübi koodi 02 määrab programm iseseisvalt.

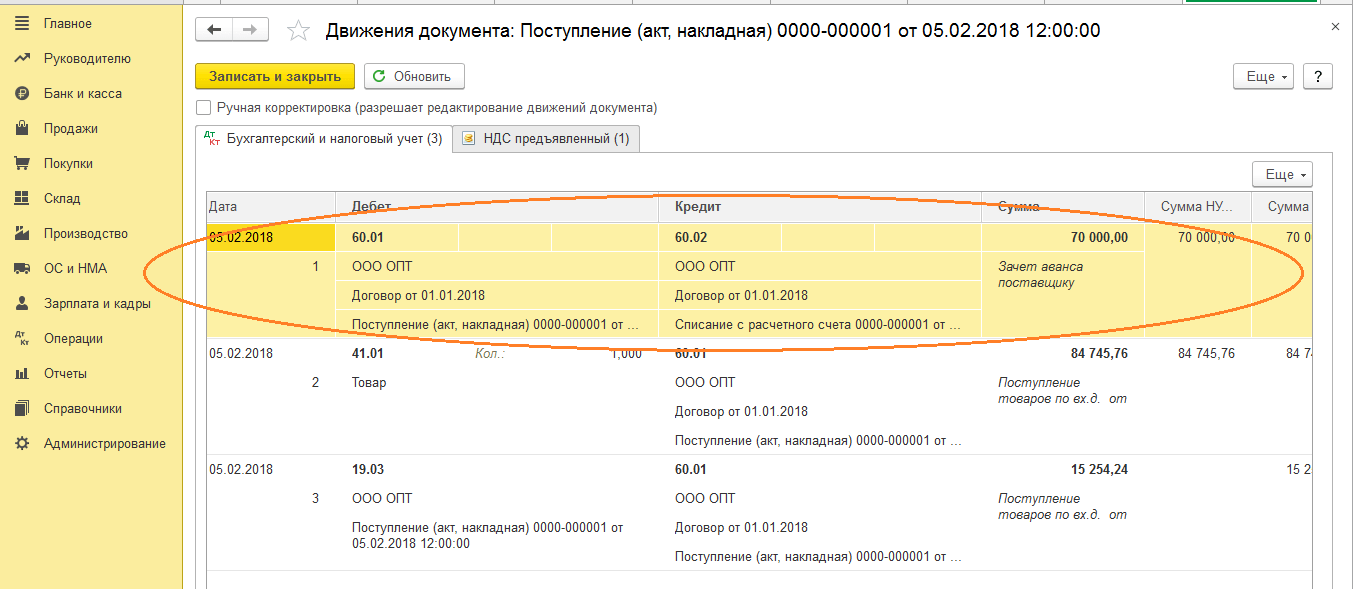

Järgmisel kuul saadab OPT LLC kaubad meile, saame selle programmis kätte kasutades dokumenti “Kauba kättesaamine” ja registreerime arve. Me ei korrigeeri kontosid vastaspoolega arveldamiseks, valime võla tagasimaksmiseks “Automaatne”. Dokumendi “Kaubakviitung” postitamisel peame saama ettemaksu tasaarvestuse konteeringu (joonis 4).

Veebruarikuu dokumendi “Müügiraamatu kannete koostamine” täitmisel saame automaatse vahekaardi “Käibemaksu taastamine” täitmise (joonis 5) ning see taastatud käibemaksu summa jõuab tehingukoodiga aruandeperioodi müügiraamatusse. 22.

Tarnijale tehtud lõppmakse kajastamiseks saame kopeerida ja postitada olemasoleva dokumendi “Arvelduskontolt mahakandmine”, kuhu on märgitud nõutav summa.

Koostame osturaamatu, kus kajastub meie ettemaksu käibemaksu mahaarvamise summa koodiga 02 ning müügiraamatu, kus näeme peale kauba kättesaamist tehingutüübi koodiga 21 taastatud käibemaksu summat.

Võtame näiteks meile tuttava organisatsiooni LLC “Lutik” (meie), kes sõlmis ettevõttega LLC “Atlant” lepingu kauba kohaletoimetamise teenuse osutamiseks. Vastavalt lepingutingimustele maksab Atlant LLC ostja meile ettemaksu 30%. Pärast mida pakume talle vajalikku teenust.

Programmis töötamise meetod on sama, mis eelmises versioonis.

Vormistame ostjalt ettemaksu laekumise 1C-s dokumendiga “Laekumine arvelduskontole” (joonis 6), millele järgneb ettemaksuarve registreerimine, mis annab meile raamatupidamiskanded ettemakse käibemaksu arvutamiseks (joonis 6). 7).

Ettemaksu arve saate registreerida 1C-s otse dokumendist “Laekumine arvelduskontole” või kasutada töötlust “Ettemaksu arvete registreerimine”, mis asub “Pank ja kassa” osa. Igal juhul läheb see kohe müügiraamatusse.

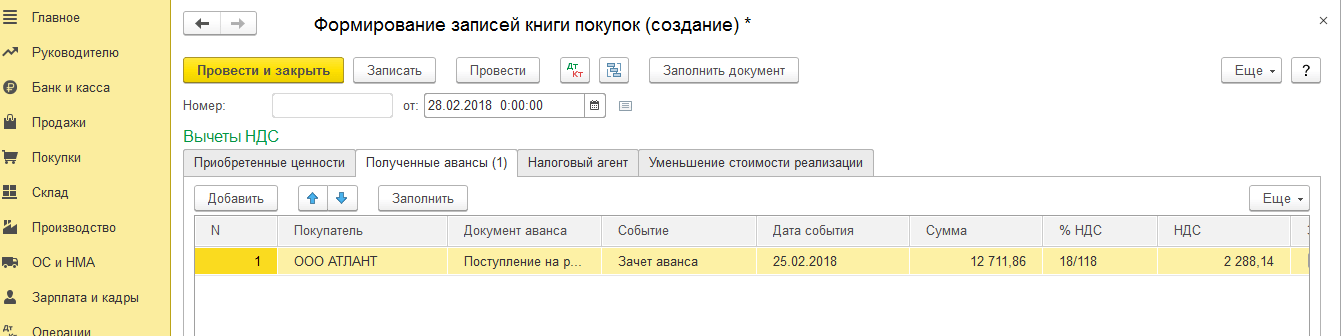

Dokumendi “Teenuste müük” ajal krediteeritakse ostja ettemakset (joonis 8) ja dokumendi “Osturaamatu kannete koostamine” vormistamisel (joonis 9) laekunud ettemaksu käibemaksu summa. arvatakse maha, konto 76.AB on suletud (joon. 10).

Oma töö viljade kontrollimiseks piisab tavaliselt raamatupidajal vaid ostu-müügiraamatute koostamisest, samuti aruandest “Käibemaksuarvestuse analüüs” analüüsimine.

Töötage 1C-s mõnuga!

Kui teil on endiselt küsimusi ettemaksuarvete kohta versioonis 1C 8.3, küsige julgelt meilt vastaval real. Nad töötavad 7 päeva nädalas ja aitavad kõige keerulisemates maksu- ja raamatupidamisolukordades.

Igal neist on aga mitu võimalust.

Väljastatud arve peamised võimalused:

Saadud arve peamised võimalused:

Kõiki 1C-s olevaid arveid saab teha ja väljastada esmaste dokumentide - arvete ja arvete - alusel.

Seal on ka registreerimispunkt. Tuletame meelde, et maksuagendina tehingute tegemiseks tuleb lepingus määrata vastav atribuut.

Põhiline erinevus laekunud arvete vahel on sissetuleva dokumendi numbri ja kuupäeva (tarnija genereeritud) korrektse märkimise vajadus.

Ettemaksed tarnijatele väljastatakse sularaha või sularahata raha debiteerivate dokumentide alusel (joonis 6).

Ettemaksuarvete koostamine versioonis 1C 8.3:

Korrigeerimisarvete genereerimiseks on välja töötatud spetsiaalsed dokumendid:

Vaatame kviitungiarve korrigeerimise näidet (joon. 7). Dokumendi saab koostada kas kviitungi või esmase arve alusel.

Oletame, et pooled on kokku leppinud ostuhinna muutmises. Vanad ja uued hinnad on märgitud korrigeerimisdokumendi tabeliosa kahel kõrvutireal. Kõik muu arvutatakse automaatselt. See hõlmab parandusarve automaatset registreerimist, peate ainult käsitsi sisestama paranduse või korrigeerimise numbri.

Müügi korrigeerimine toimub samal viisil.

Arved “Kontsendi ettemaksuks” väljastatakse ainult lepingute kohta, mille tüüp on “Kogundajaga (käsundijaga)…”

Meie tänase artikli teemaks on sellise dokumendi kui arve käsitlemine, nimelt, mis see on, miks seda vaja on, kuidas seda õigesti täita, kuidas arve 1c-sse postitada, arvete tüübid, millal ja milliseid arveid väljastada.

Alustuseks defineerime arve ja selle tähtsuse ettevõtete jaoks.

Korrektse arve näide!

Üks oluline punkt! Inspektorid võivad arvel oleva ebatäpsuse ettevõtte vastu pöörata, s.t. keelduda käibemaksu mahaarvamisest. Seetõttu on keeldumisohu minimeerimiseks oluline teada arvetel tehtud vigade olulisust.

♦ Viga 1.Väga sageli näitavad raamatupidajad valestiNimimüüv ettevõte või ostja. Näiteks õige nimi on “Konsultatsioon+”, valesti kirjutatud nimi on “Konsultatsioon”. Nimi peab täpselt vastama asutamis- või registreerimisdokumentides märgitud ettevõtte nimele. Sarnaseid vigu tehakse ka kirjutamiselaadressid ja TIN. Kõik need takistavad müüja või ostja tuvastamist.

♦ Viga 2.Märgitakse ainult toote nimetus ilma artiklite või muude lisatunnusteta, mille järgi saab toodet identifitseerida. Näiteks toote nimetuses "selgitatud klaas" on erinevusi artiklinumbrites ja suurustes, kui märgite dokumendile mitu toodet ainult sama nimega, näiteks "klaas", siis selline viga toob kaasavõimatu kindlaks teha, milline toode osteti.

♦ Viga 3.Lubamatud on ka aritmeetilised vead kauba maksumuse arvutamisel.

♦ Viga 4. Kui ettevõte tegeleb erinevate käibemaksumääradega kaupade müügiga, siis peaks raamatupidaja olema äärmiselt ettevaatlik, sest näidustusvale käibemaksumäärtoob kaasa mahaarvamisest keeldumise.

♦ Viga 5.Sageli märgivad arveid väljastavad raamatupidajad või juhid õige käibemaksumäära, kuid käibemaksuta summat määratud määraga korrutades saadakse vale arv,ei võimalda maksusummat määrata.

♦ Viga 6. Dokumendis Valuuta nimetust ei täpsustata või täpsustatud vale valuutakood;

Vead, mis ei sega arve kohustuslike rekvisiitide olemuse õiget mõistmist, ei ole olulised ega mõjuta käibemaksu mahaarvamist.

Sest Arve tuleb väljastada 5 päeva jooksul alates kõige varasemast sündmusest: müük või ettemaks tulevaste tarnete eest, seejärel ettemaksu laekumisel väljastatakse ettemaksuarve. See tuleks täita samal kujul ja samade reeglitega nagu müügiarve. (resolutsioon nr 1137) .Eelkõige tuleb tähelepanu pöörata dokumendi reale 5, kus on märgitud maksekorralduse number ja kuupäev. See detail on vajalik.

Kui ostja ja müüja on kirjalikult kokku leppinud kauba maksumuse muutmises kauba hinna või koguse, teenuste ja töömahu korrigeerimise tõttu, siis sellisel juhul väljastab müüja korrigeerimisarve. Selle eripäraks on korrigeerimise numbri ja kuupäeva kohustuslik märkimine, algandmed, samuti uus teave koguse ja hinna, käibemaksuta maksumuse, kogumaksumuse koos maksuga ja loomulikult ka maksusumma muutuste kohta. ise.

Enne müügiarve väljastamist koostame müügidokumendi ise.

Selleks valige jaotises "Ostud ja müük" jaotis "Ostmine ja müük"

Minge alajaotisesse "Müük (aktid, arved)"

Avage dokumentide loend "Kaubade ja teenuste müük" . Sisestage sellesse uus dokument, kasutades nuppu "Loo".

Täitke avatud dokumendi kõik väljad.