Sąskaita faktūra- dokumentas, patvirtinantis faktinį prekių išsiuntimą ar paslaugų suteikimą ir jų kainą.

Sąskaitą faktūrą pardavėjas (rangovas, atlikėjas) pirkėjui (užsakovui) išrašo (išsiunčia) pirkėjui (užsakovui) galutinai priėmus prekes ar paslaugas.

Sąskaita naudojama tik PVM apskaitai.

Sąskaita – tai griežtai nustatyto pavyzdžio (formato) mokesčių dokumentas, išrašytas prekių (darbų, paslaugų) pardavėjo, kuris pagal Rusijos Federacijos mokesčių kodeksą yra atsakingas už PVM sumokėjimą į biudžetą.

Sąskaita – tai dokumentas, kuriuo remiantis pirkėjas priima pardavėjo pateiktas PVM sumas atskaityti.

Taigi sąskaita – tai dokumentas, kuris pirkėjui (užsakovui) išrašomas dviem tikslais: pirmasis tikslas – užfiksuoti užsakymo ar darbų atlikimo faktą. Antrasis tikslas – patvirtinti sumokėto PVM sumą, kad vėliau būtų galima ją kompensuoti.

Sąskaitos faktūros duomenys yra teisiškai nustatyti Rusijos Federacijos mokesčių kodekse.

Remiantis Rusijos Federacijos mokesčių kodeksu, sąskaitoje faktūroje turi būti nurodyta:

1) sąskaitos faktūros serijos numeris ir išrašymo data;

2) mokesčių mokėtojo ir pirkėjo pavadinimas, adresas ir identifikavimo numeriai;

3) siuntėjo ir gavėjo pavadinimas ir adresas;

4) mokėjimo ir atsiskaitymo dokumento numeris gavus avansą ar kitus mokėjimus už būsimus prekių pristatymus (darbų atlikimą, paslaugų teikimą);

5) patiektų (išsiųstų) prekių pavadinimas (atliktų darbų, suteiktų paslaugų aprašymas) ir matavimo vienetas (jei galima jį nurodyti);

6) pagal sąskaitą faktūrą patiektų (išsiųstų) prekių (darbų, paslaugų) kiekis (apimtis), remiantis jai priimtais matavimo vienetais (jeigu juos galima nurodyti);

7) kaina (tarifas) už matavimo vienetą (jei galima tai nurodyti) pagal sutartį (sutartį), neįskaitant mokesčių, o naudojant valstybės reguliuojamas kainas (tarifus), įskaitant , atsižvelgiant į mokestis;

8) prekių (darbų, paslaugų) savikaina, turtinės teisės į visą patiektų (išsiųstų) prekių kiekį pagal sąskaitą faktūrą (atlikti darbai, suteiktos paslaugos), perleistos turtinės teisės be mokesčių;

9) akcizais apmokestinamų prekių akcizo dydis;

11) prekių (darbų, paslaugų) pirkėjui, turtinėms teisėms apmokestinamo mokesčio dydis, nustatytas pagal galiojančius mokesčių tarifus;

12) pagal sąskaitą faktūrą patiektų (išsiųstų) viso prekių kiekio savikaina (atlikti darbai, suteiktos paslaugos), perleistos turtinės teisės, atsižvelgiant į mokesčio sumą;

13) prekių kilmės šalis;

14) muitinės deklaracijos numeris.

Šios dalies 13 ir 14 papunkčiuose nurodyta informacija nurodoma apie prekes, kurių kilmės šalis nėra Rusijos Federacija.

Sąskaitoje faktūroje pateikiama informacija apie pardavėjo ir pirkėjo pavadinimą ir rekvizitus, prekių ar paslaugų sąrašą, jų kainą, vertę, PVM tarifą ir sumą bei kitus rodiklius.

(1) eilutėje nurodoma sąskaitos faktūros data ir jos serijos numeris.

(2), (2a), (2b), (6), (6a), (6b) eilutėse nurodomas pardavėjo ir pirkėjo pavadinimas, adresas, mokesčių mokėtojo kodas ir patikros punktas. Vardai ir adresai pateikiami pagal pardavėjo ir pirkėjo steigimo dokumentus. Šiuo atveju vardai gali būti nurodyti ir pilni, ir sutrumpinti.

(3), (4) eilutėse nurodomas prekių siuntėjo ir gavėjo pavadinimas ir pašto adresas. Jei prekes siunčia pats pardavėjas, tada 3 eilutėje galite įrašyti „Jis“. Jei sąskaita surašoma už darbus (paslaugas), šiose eilutėse rašomas brūkšnys.

(5) eilutėje nurodomas mokėjimo dokumento numeris ir data, jei už tiekimą buvo gautas avansas. Jei avansas nebuvo piniginis, pridedamas brūkšnys.

(7) eilutėje nurodomas mokėjimo valiutos pavadinimas ir jos skaitmeninis kodas pagal OKV.

Lentelės dalyje turite nuosekliai užpildyti šiuos stulpelius:

1 stulpelyje nurodomas prekės pavadinimas (darbų, paslaugų aprašymas), kaip nurodyta sutartyje (sąskaitoje, akte).

2, 2a, 3, 4 stulpeliuose nurodomas prekių (darbų, paslaugų) matavimo vieneto kodas ir nacionalinis žymėjimas pagal OKEI, prekių (darbų, paslaugų) kiekis (apimtis) ir matavimo vieneto kaina, neįskaitant. PVM.

Šiuo atveju brūkšneliai dedami šiuose stulpeliuose:

Jei sutartyje numatytas matavimo vienetas, kurio nėra skyriuje. 1 arba sek. 2 OKEY;

Jeigu sutartyje nėra nurodytas matavimo vienetas, pavyzdžiui, vykdant darbus (paslaugas);

Jei matavimo vieneto negalima nurodyti, pavyzdžiui, nuomojant ar lizingu.

6 stulpelyje rašoma:

Jeigu prekių pardavimas neapmokestinamas akcizais – „be akcizo“;

Jeigu parduodant prekes akcizų – akcizo suma.

7, 8 stulpeliuose nurodomas mokesčio tarifas (0%, 10%, 18%, 10/110, 18/118, „be PVM“) ir pirkėjui pateikta PVM suma. PVM suma turi būti nurodyta rubliais ir kapeikomis – jos negalima suapvalinti.

5, 9 stulpeliuose nurodoma bendra patiektų prekių (darbų, paslaugų) kaina pagal sąskaitą faktūrą be PVM ir su PVM.

10, 10a, 11 stulpeliai pildomi tik parduodant importines prekes. Parduodant importuotas prekes, šiuose stulpeliuose nurodomas prekių kilmės šalies skaitmeninis kodas ir trumpasis pavadinimas pagal OKSM bei muitinės deklaracijos, pagal kurią siunčiamos prekės buvo įvežtos į Rusijos Federacijos teritoriją, numeris. Jei organizacija perparduoda importuotas prekes, šiuose stulpeliuose nurodoma informacija iš tiekėjo sąskaitos faktūros.

Šiuo atveju brūkšneliai dedami į 10–11 stulpelius:

Jei siunčiamos Rusijoje pagamintos prekės;

Jeigu tiekėjo, iš kurio įsigytos importuotos prekės, sąskaitoje nėra reikiamos informacijos.

Sąskaitą pasirašo organizacijos vadovas ir vyriausiasis buhalteris (arba kiti įgaliojimu ar vadovo įsakymu įgalioti asmenys).

Sąskaita, surašyta popieriuje, gali būti pildoma kompiuteriu arba ranka arba iš dalies kompiuteriu ir iš dalies ranka.

Pagal Rusijos įstatymus galima keistis elektroninėmis sąskaitomis faktūromis.

Elektroninė sąskaita faktūra turi būti pateikta tik per specialų elektroninių dokumentų valdymo operatorių Federalinės mokesčių tarnybos nustatytu formatu.

Elektroninė sąskaita faktūra yra teisiškai galiojantis originalas, kaip ir popierinis atitikmuo.

Statusui patvirtinti toks dokumentas turi būti pasirašytas įgalioto asmens elektroniniu parašu.

Mokesčių mokėtojas privalo rengti sąskaitas faktūras ir jų pagrindu tvarkyti gautų ir išrašytų sąskaitų žurnalus, pirkimo ir pardavimo knygas, jeigu apmokestinamos operacijos.

Taigi tiekėjai (atlikėjai), parduodami prekes, teikdami paslaugas (darbus), perleisdami turtines teises, ima PVM, išrašydami sąskaitą faktūrą. Tokiu atveju tiekėjas įregistruoja išduotą dokumentą pardavimo knygoje.

Pirkėjas, gavęs šį dokumentą, padaro atitinkamą įrašą pirkimo knygoje, taip patvirtindamas savo teisę taikyti PVM atskaitą.

Į šiose knygose nurodytas PVM sumas vėliau atsižvelgiama mokesčių deklaracijose.

Kartu visos išrašytos ir gautos sąskaitos įrašomos į specialius tiekėjų ir pirkėjų tvarkomus gautų ir išrašytų sąskaitų faktūrų žurnalus.

Vis dar turite klausimų apie apskaitą ir mokesčius? Paklauskite jų apskaitos forume.

Sąskaita: rekvizitai buhalteriui

Taip užpildytų sąskaitų faktūrų nematome. Sąskaitoje turi būti eilutė... RF). Tačiau klaidų sąskaitose faktūrose ir tikslinimo sąskaitose faktūrose, kurios netrukdo mokesčių inspekcijai... Rusijos Federacija). Kaip dalis privalomų sąskaitos faktūros rekvizitų (patikslinimo sąskaita) nuo 2017-07-01 ... atitinkamų sąskaitos eilučių pildymo tvarka. Adresas sąskaitoje Iš pažodinio nuostatų aiškinimo... ir stulpelių iš patvirtintos sąskaitos faktūros formos, tikslinimo sąskaitos faktūros (Taisyklių 9 p., ...

Naftos produktų tiekėjas) sąskaitas faktūras, tarpininkas tarpininkas išrašo du sąskaitos egzempliorius ir numerius... išrašomų sąskaitų chronologiją. Makleris gavimo ir išrašymo žurnale nurodo pardavėjo išrašytos sąskaitos faktūros datą... įsigytų naftos produktų savikaina naftos produktų tiekėjo sąskaitoje gali viršyti kiekį... iš sąskaitos faktūros tiekėjo. sąskaitos faktūros (dalis... ir išrašytos sąskaitos faktūros . Šiame dokumente išrašoma sąskaita už komisinį...

Mokestinės pasekmės. Pareigybės pagrindimas: Sąskaita – tai dokumentas, kuriuo grindžiamas... Nutarimas N 1137)), numeriai sąskaitoms priskiriami chronologine tvarka (didėjimo tvarka... pardavėjo sąskaitos numeriai atspindint pateikiami prieš skaičius sąskaita faktūra knygoje perka... Rusijos Federacijos mokesčių kodekso sąskaitų faktūrų ir koregavimo sąskaitų faktūrų klaidos, kurios netrukdo mokesčių inspekcijai... parduodant pardavėjo išrašytų sąskaitų faktūrų eilės numerių generavimo...

Iš pradžių sugeneruota sąskaita faktūra? Išrašyti taisomąją sąskaitą faktūrą? Išrašyti klientui antrą įprastą "siuntimo" sąskaitą faktūrą ant... originalios sąskaitos faktūros? Išrašyti taisomąją sąskaitą faktūrą? Išrašyti klientui antrą įprastą „pristatymo“ sąskaitą faktūrą... sąskaitose faktūrose. Pagal Sąskaitų faktūrų pildymo taisyklių 7 punktą sąskaitų taisymai daromi... darbų užsakovui išrašyta sąskaita. Dėl koreguojamųjų sąskaitų faktūrų naudojimo. 10 straipsnis...

Sandorio šalys dėl sąskaitų faktūrų pateikimo. Tačiau dėl sąskaitų faktūrų pateikimo gali tekti... sandorio šalims pateikti sąskaitas faktūras. Tačiau pateikiant sąskaitas faktūras gali prireikti... vis tiek reikia išrašyti sąskaitą faktūrą. "Paprastesnis" turi israšyti saskaita, jei imone veikia... kurioje israšoma saskaita reikia susimoketi mokescius i biudzeta. Sąskaita faktūra yra...

Savo iniciatyva) sąskaita faktūra su priskirtu PVM. Be to, jiems nereikia tokių sąskaitų... 17338). Nurodytos „supaprastintos“ sąskaitos faktūros su paskirtu PVM išrašymo pasekmės (mokesčio sumokėjimas... nurodė, kad PVM atsispindėjo pardavus išrašytose sąskaitose faktūrose, taikant... pirkėjo prašymą dėl PVM atskaitos pardavėjo išrašytose sąskaitose faktūrose). pagal sandorius, atleistas... naudojant atskaitymus pagal pardavėjo išrašytas sąskaitas.

Sąskaitos faktūros formos išsaugojimas. Bet koreguojančios sąskaitos faktūros pildymo taisyklės galiojo... mokesčiui. Išsaugokite sąskaitas faktūras. Pakoreguota sąskaitų faktūrų ir kai kurių kitų... saugojimo tvarka. Pradinės, patikslintos ir pataisytos sąskaitos faktūros, elektroninių dokumentų valdymo operatoriaus patvirtinimai, ... pranešimai pirkėjams apie sąskaitos faktūros gavimą (įskaitant patikslinimus, ... pardavėjo sąskaitas faktūras elektronine forma, klientas privalo saugoti išrašytas sąskaitas faktūras.. .

Kiekvienas pirkėjas gauna vieną koreguojančią sąskaitą faktūrą. Pirkėjas naudoja šią sąskaitą, kad gautų atskaitą... Rusijos Federacijos mokesčių kodekso klaidos sąskaitose faktūrose ir koregavimo sąskaitose faktūrose, kurios netrukdo mokesčių institucijoms pagal... Rusijos Federacijos mokesčių kodeksas, individualiam verslininkui išrašant sąskaitą faktūrą , sąskaitą pasirašo individualus verslininkas arba .. Sąskaitos faktūros pildymo taisyklių 6 punktas, pirmasis sąskaitos faktūros egzempliorius surašytas popieriuje...

Įpareigotas surašyti sąskaitą faktūrą, vesti gautų ir išrašytų sąskaitų žurnalus, knygas... nuostatas, apibrėžiančias prekių pardavimo sąskaitų faktūrų išrašymo specifiką (darbų, ... skyriai, draudimas išrašyti sąskaitas už įgyvendinimą). atleidimų nuo apmokestinimo... numato sąskaitos faktūros išrašymą, galima daryti prielaidą, kad tokios sąskaitos įforminimas neatitinka... tokių sąskaitų faktūrų registravimo, manome, kad gautos sąskaitos gali būti...

Dvi ir daugiau sąskaitų faktūrų, tačiau praktikoje sąskaitų skaičius gali viršyti... pardavimus. Sąskaitų dizaino pakeitimai Sąskaitoje turi būti nurodytas prekės rūšies kodas... klientui. Tai yra konsoliduota sąskaita. Dabar ekspeditorius gali pakartotinai išrašyti sąskaitas faktūras, tada skiltyje... ateina laikas išrašyti konsoliduotą sąskaitą, tai yra gautos sąskaitos suskirstytos pagal investuotoją... Gautų ir išrašytų sąskaitų žurnale, gautos sąskaitos prieš terminą įrašyti pasikeitimai...

Ar tokiose situacijose turėtume išrašyti sąskaitas bendrainvestuotojams (akcininkams)? Sąskaitų faktūrų pakartotinis išrašymas 2019 m.... atsakė taip. Vykdytojo ar užsakovo, atliekančio funkcijas... rangovų išrašomų sąskaitų už statybos ir montavimo darbus sąskaitų faktūrų išrašymo tvarka, ir sąskaitų faktūrų suvestiniai duomenys... (investuotojui). Kitaip tariant, kūrėjas pakartotinai išrašydamas sąskaitas akcininkams (investuotojams) nurodo tas... kurios atsispindi jo gautose, rangovų, tiekėjų ir...

Kūrėjui-investuotojui ir bendrainvestuotojui: konsoliduota sąskaita faktūra; pirminių dokumentų, patvirtinančių... suteiktų paslaugų priėmimą, kopijas, sąskaitas faktūras); pardavėjų (tiekėjų ir... bei sąskaitų faktūrų kopijos) išrašytų sąskaitų faktūrų kopijos įmonei buvo pateiktos kartu su konsoliduota sąskaita; sutartyje nėra... tiesiogiai pirminių dokumentų ir sąskaitų faktūrų. Išvardintos aplinkybės leido arbitrams... nesant: konsoliduotos sąskaitos faktūros; pirminių dokumentų ir sąskaitų faktūrų kopijas; priėmimo aktas...

Rusijos Federacijos mokesčių kodekso 169 str., sąskaita faktūra yra dokumentuotas pagrindas, ... liepos mėnesio pakeitimai turėjo įtakos sąskaitos faktūros formai ir koreguojamajai sąskaitai faktūrai. Šie pokyčiai buvo išsakyti... charakteris. Naujosios sąskaitos faktūros pildymo taisyklės numato į formą įvesti identifikatorių... . Šios nuostatos taikomos, jei sąskaitą parengia ekspeditorius, kūrėjas ar užsakovas... vadinamos „konsoliduotos“ sąskaitos, kurioms reikalinga trečiosios šalies vežėjo sąskaitos faktūros informacija. ...

Transportas))? Kaip teisingai užregistruoti sąskaitą faktūrą, jei joje yra PVM... prie šios išvados: Nurodyta sąskaita faktūra ar traukinio bilietas turi būti registruojamas... PVM ir yra skirtas sąskaitoms faktūroms ir dokumentams (čekiams) ... registruoti pirkimo knygoje yra registruotos sąskaitos faktūros arba užpildytos nustatyta tvarka... nurodyta aukščiau, manome, kad nurodyta sąskaita faktūra ar traukinio bilietas turi būti registruojamas... pildant deklaraciją į tokios sąskaitos duomenis nebuvo atsižvelgta * (2). Mes rekomenduojame...

dokumentas. Pozicijos pagrindimas: Priminsime, kad sąskaita faktūra yra dokumentas, kuris yra pagrindas... 2017 m. liepos mėn. sąskaitose faktūrose ir tikslinimo sąskaitose turi būti nurodytas identifikatorius... ;, tiek sąskaitos formoje, tiek tikslinimo formos sąskaitose faktūrose. Mūsų nuomone... .2017 yra privalomas sąskaitos faktūros formos rekvizitas, nesant identifikatoriaus šis... ankstesniame formate (mokesčių skaičiavimuose naudotas koreguojančios sąskaitos formatas...

Pradedame pamokų ciklą apie darbą su PVM 1C: Apskaita 8.3 (leidimas 3.0).

Šiandien pažvelgsime į temą: „Pataisyta sąskaita faktūra“.

Didžioji dalis medžiagos bus skirta pradedantiesiems buhalteriams, tačiau kažką sau ras ir patyrę.

Leiskite jums priminti, kad tai yra pamoka, todėl galite saugiai kartoti mano veiksmus savo duomenų bazėje (pageidautina kopiją arba mokomąją).

Taigi pradėkime.

Taisymai atliekami tik tais atvejais, kai aptinkamos užpildymo klaidos, pavyzdžiui:

Ištaisytos sąskaitos numeris ir data visiškai sutampa su pirminiu dokumentu, tačiau papildomai nurodomas taisymo numeris ir data.

Pataisymai pirminėje sąskaitoje faktūroje sunumeruoti nuo 1 iki begalybės.

Pažvelkime į galimas situacijas naudodami pavyzdžius.

Tuo pačiu pirkėjui išrašėme 2016-01-01 pirminę sąskaitą Nr.1, kurioje padarėme rašybos klaidą, nurodydami 3 kondicionierius vietoj dviejų.

Sukurkite ir užpildykite naują dokumentą „Pardavimai (prekės)“:

Atliekame, o tada išrašome sąskaitą (mygtukas dokumento apačioje):

Kairiuoju pelės mygtuku pasirinkite anksčiau sukurtą įgyvendinimą, tada pasirinkite elementą „Sukurti pagal“ (gali būti paslėptas elemente „Daugiau“), tada elementą „Koreguoti įgyvendinimą“:

Užpildykite įgyvendinimo koregavimą:

Atkreipkite dėmesį į keletą punktų:

Ir matome, kad pirminė sąskaita faktūra buvo atšaukta (atšaukimo metodu):

Pataisyta sąskaita buvo įtraukta į pardavimo knygą:

Tuo pačiu metu taip pat nurodomas taisymo numeris ir data:

Išrašome pataisytą sąskaitą faktūrą pagal tą pačią schemą (kaip aukščiau), tik su data 2016-01-04:

Šiuo atveju (išrašant pataisytą sąskaitą kitu mokestiniu laikotarpiu) taisymas atliekamas per papildomą I ketvirčio pardavimo knygos lapą.

I ketvirčio pardavimo knygos atidarymas:

Spustelėkite „Rodyti nustatymus“:

Pažymėkite langelį „Generuoti papildomus lapus“ dabartiniam laikotarpiui:

Sudarome pardavimų knygą ir vietoj pagrindinės skilties nurodome „Papildomas 2016 m. I ketvirčio lapas“:

Štai pradinės sąskaitos faktūros panaikinimas:

O štai pataisyta sąskaita, kurioje nurodytas pataisymo numeris ir data:

Tuo pačiu gavome 2016-01-01 pirminę sąskaitą Nr.1, kurioje buvo rašybos klaida (nurodomi 3 kondicionieriai vietoj 2).

Sukurkite ir užpildykite naują dokumentą „Kvitas (prekė)“:

Pirminę sąskaitą registruojame dokumento apačioje:

Kairiuoju pelės mygtuku pasirinkite anksčiau sukurtą kvitą, tada pasirinkite elementą „Sukurti pagal“ (gali būti paslėptas elemente „Daugiau“), tada elementą „Kvito koregavimas“:

Kvito patikslinimą pildome taip:

Skirtuke „Produktai“ nurodykite teisingą kiekį:

Užregistruojame dokumentą ir registruojame pataisytą sąskaitą:

Nurodome laikotarpį „1 ketvirtis“ ir atidarome pirkimo knygos įrašų formavimą:

Spustelėkite mygtuką „Užpildyti dokumentą“:

Skirtukas „Perkamos vertybės“ bus automatiškai užpildytas mūsų kvitu, nurodant sąskaitos gavimo datą 2016-10-01 (taisymo data):

Paskelbiame dokumentą ir sukuriame 1-ojo ketvirčio pirkimo knygą:

Pirminė sąskaita faktūra anuliuojama, įrašoma nauja (pataisyta) sąskaita.

Pataisytą sąskaitą įrašome pagal tą pačią schemą (kaip aukščiau), tik su data 2016-01-04:

Tokiu atveju pirminė sąskaita faktūra anuliuojama per papildomą I ketvirčio pirkimo knygos lapą:

O pataisyta sąskaita per įrašus pirkimų knygelėje įrašoma į II ketvirčio pirkimo knygą.

Norėdami tai padaryti, atidarykite II ketvirčio PVM apskaitos padėjėją:

Ir atidarykite operaciją „Pirkimo knygos įrašų kūrimas“:

Atsidariusioje formoje spustelėkite mygtuką „Užpildyti dokumentą“:

Skirtukas „Perkamos vertybės“ buvo automatiškai užpildytas pataisyta 2016-01-04 sąskaita:

Paskelbiame dokumentą ir sukuriame pirkimo knygą II ketvirčiui:

Pataisyta sąskaita įrašoma į II ketvirčio pirkimo knygą.

Kiekvienas buhalteris anksčiau ar vėliau susiduria su avansiniais mokėjimais (tiek jų tiekėjams, ar avansais iš pirkėjų) ir teoriškai žino, kad pagal Rusijos Federacijos mokesčių kodekso reikalavimus (154 str. 1 d.; 167 str. 1 d. 2 p. ) PVM turi būti skaičiuojamas nuo avanso jo gavimo dieną. Mūsų šiandieninis straipsnis yra apie tai, kaip tai padaryti praktiškai naudojant išankstines sąskaitas faktūras programoje 1C 8.3.

Pažvelkime į įmonės apskaitos politiką ir patikrinkime, ar teisingas mūsų nurodytas mokesčių režimas: OSNO. Skirtuko „PVM“ skiltyje „Mokesčiai ir ataskaitos“ programa suteikia mums galimybę rinktis iš kelių išankstinių sąskaitų faktūrų registravimo parinkčių (1 pav.) (šio nustatymo mums reikia, kai veikiame kaip pardavėjai).

Negalime registruoti išankstinių sąskaitų faktūrų 1C, jei:

Mūsų teisė yra pasirinkti bet kurį iš jų.

Išanalizuokime išduotų avansų ir pirkėjo avansų užskaitą.

Išduotų avansų apskaita 1C.

Pavyzdžiui, paimkime prekybos organizaciją Buttercup LLC (mes), sudariusią sutartį su didmenine prekyba užsiimančia bendrove OPT LLC dėl prekių tiekimo. Pagal sutarties sąlygas tiekėjui sumokame avansą 70 proc. Po to gauname prekes ir už jas pilnai sumokame.

BP 3.0 surašome banko išrašą „Debetas iš einamosios sąskaitos“ (2 pav.).

Atkreipkite dėmesį į svarbias detales:

Gavusi apmokėjimą, OPT LLC išrašo mums išankstinę sąskaitą, kurią taip pat turime įrašyti į savo 1C programą (3 pav.).

Jos pagrindu turime teisę avanso PVM sumą priimti kaip atskaitą.

Dėka varnelės „Atspindėti PVM atskaitą pirkimo knygoje“ sąskaita faktūra automatiškai patenka į pirkimo knygą, o registruojant dokumentą gauname apskaitos įrašą su 76.VA sąskaitos faktūros formavimu. Atkreipkite dėmesį, kad operacijos tipo kodą 02 programa priskiria savarankiškai.

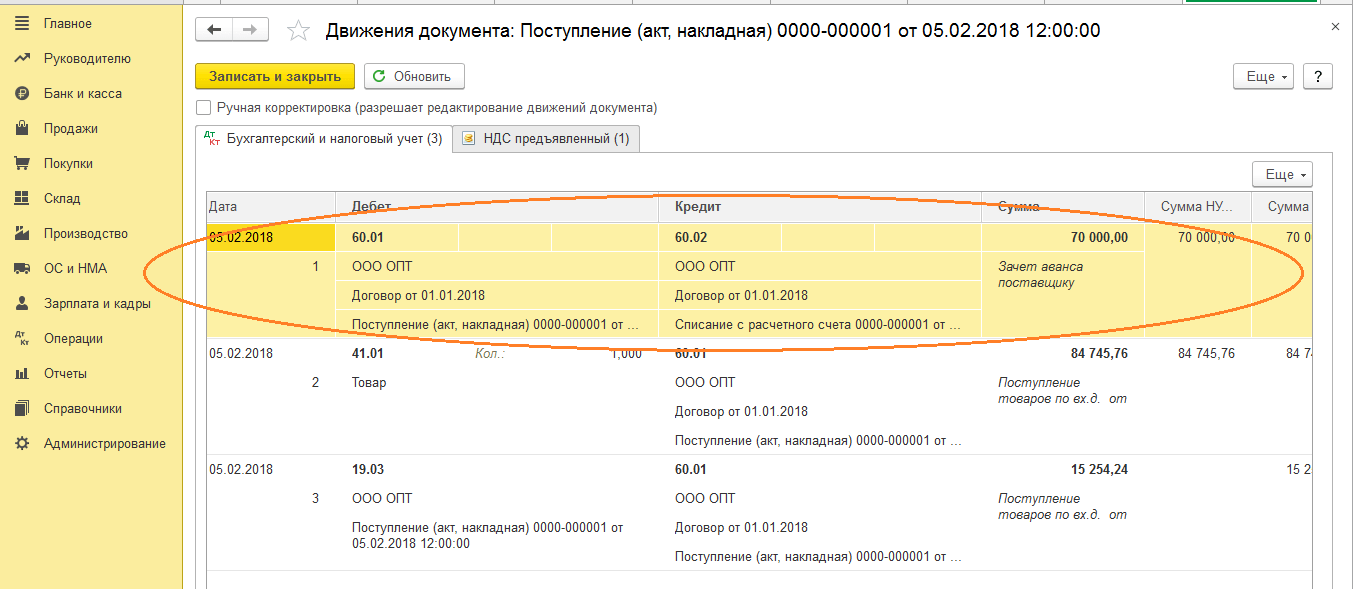

Kitą mėnesį OPT LLC atsiunčia mums prekes, jas gauname programoje naudodami dokumentą „Prekių gavimas“, registruojame sąskaitą faktūrą. Nekoreguojame atsiskaitymų su sandorio šalimi sąskaitų, skolos grąžinimui pasirenkame „Automatinis“. Siųsdami „Prekių kvito“ dokumentą, turime gauti avansinio mokėjimo įskaitymo komandiruotę (4 pav.).

Pildant vasario mėnesio dokumentą „Pardavimo knygos įrašų kūrimas“, gauname automatinį „PVM atkūrimo“ skirtuko užpildymą (5 pav.), ir ši atkurto PVM suma atsiduria ataskaitinio laikotarpio pardavimo knygoje su operacijos kodu. 22.

Galutiniam mokėjimui tiekėjui atspindėti galime nukopijuoti ir patalpinti esamą dokumentą „Nurašymas nuo atsiskaitomosios sąskaitos“, kuriame nurodoma reikiama suma.

Sudarome pirkimo knygelę, kurioje atsispindi mūsų PVM atskaitos suma išankstiniam apmokėjimui su kodu 02 ir pardavimo knygelę, kurioje matome atkurtą PVM sumą gavus prekes su sandorio tipo kodu 21.

Pavyzdžiui, paimkime mums pažįstamą organizaciją UAB „Lutik“ (mes), sudariusią sutartį su įmone LLC „Atlant“ dėl prekių pristatymo paslaugų teikimo. Pagal sutarties sąlygas Atlant LLC pirkėjas mums sumoka avansą 30 proc. Po to suteikiame jam reikiamą paslaugą.

Darbo programoje metodas yra toks pat kaip ir ankstesnėje versijoje.

Avanso gavimą 1C iš pirkėjo įforminame dokumentu „Kvitas į atsiskaitomąją sąskaitą“ (6 pav.), po to registruojame avansinę sąskaitą, kurioje pateikiami apskaitos įrašai PVM apskaičiavimui nuo avanso (Pav. 7).

Išankstinio apmokėjimo sąskaitą faktūrą galite užregistruoti 1C tiesiai iš dokumento „Kvitas į einamąją sąskaitą“ arba galite naudoti apdorojimą „Sąskaitų registravimas išankstiniam mokėjimui“, kuris yra „Bankas ir kasa“. skyrius. Bet kokiu atveju jis iškart patenka į pardavimo knygą.

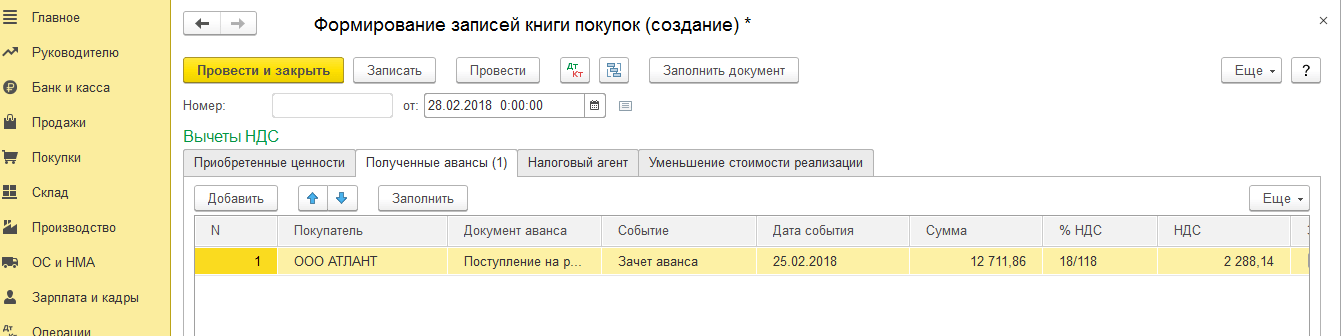

Dokumento „Paslaugų pardavimas“ metu bus įskaitytas pirkėjo avansas (8 pav.), o suformavus dokumentą „Pirkimo knygos įrašų sudarymas“ (9 pav.) – PVM suma nuo gauto avanso. bus išskaičiuota, 76.AB sąskaita uždaryta (10 pav.).

Norint patikrinti savo darbo vaisius, buhalteriui dažniausiai tereikia susikurti pirkimų ir pardavimų knygas, taip pat išanalizuoti „PVM apskaitos analizės“ ataskaitą.

Su malonumu dirbkite 1C temperatūroje!

Jei vis dar turite klausimų dėl išankstinių sąskaitų faktūrų pagal 1C 8.3, nedvejodami klauskite mūsų tam skirta linija. Jie dirba 7 dienas per savaitę ir padės sudėtingiausiose situacijose mokesčių ir apskaitos srityse.

Tačiau kiekvienas turi keletą variantų.

Pagrindinės išrašytos sąskaitos faktūros parinktys:

Pagrindinės gautos sąskaitos faktūros parinktys:

Visos 1C sąskaitos faktūros gali būti išrašytos ir išrašytos remiantis pirminiais dokumentais - sąskaitomis faktūromis ir sąskaitomis faktūromis.

Ten taip pat yra registracijos punktas. Priminsime, kad norėdami atlikti sandorius kaip mokesčių agentas, sutartyje turite nustatyti atitinkamą atributą.

Esminis skirtumas tarp gaunamų sąskaitų – poreikis teisingai nurodyti gaunamo dokumento numerį ir datą (sugeneruotą tiekėjo).

Avansiniai mokėjimai tiekėjams išrašomi remiantis grynųjų arba negrynųjų lėšų nurašymo dokumentais (6 pav.).

Išankstinių sąskaitų faktūrų kūrimas 1C 8.3:

Koregavimo sąskaitoms faktūroms generuoti buvo sukurti specialūs dokumentai:

Pažiūrėkime į kvito sąskaitos faktūros koregavimo pavyzdį (7 pav.). Dokumentas gali būti sudarytas pagal kvitą arba pagal pirminę sąskaitą.

Tarkime, kad šalys susitarė pakeisti pirkimo kainą. Senos ir naujos kainos nurodytos dviejose gretimose koregavimo dokumento lentelės dalies eilutėse. Visa kita apskaičiuojama automatiškai. Tai apima automatinį taisymo sąskaitos faktūros registravimą, turėsite tik rankiniu būdu įvesti taisymo ar patikslinimo numerį.

Taip pat atliekami pardavimų koregavimai.

Sąskaitos faktūros „Avansiniam vykdytojo apmokėjimui“ išrašomos tik už sutartis, kurių tipas „Su vykdytoju (pagrindiniu)...“

Mūsų šiandienos straipsnio tema bus tokio dokumento kaip sąskaitos faktūros svarstymas, būtent, kas tai yra, kodėl to reikia, kaip teisingai užpildyti, kaip įrašyti sąskaitą faktūrą 1c, sąskaitų tipai, kada ir kokias sąskaitas išrašyti .

Pradėkime nuo sąskaitos faktūros apibrėžimo ir jos svarbos įmonėms.

Teisingos sąskaitos faktūros pavyzdys!

Vienas svarbus punktas! Inspektoriai bet kokį sąskaitos faktūros netikslumą gali nukreipti prieš įmonę, t.y. atsisakyti atskaityti PVM. Todėl, siekiant sumažinti atsisakymo riziką, svarbu žinoti sąskaitose faktūrose padarytų klaidų reikšmę.

♦ 1 klaida.Labai dažnai buhalteriai neteisingai nurodovardasparduodanti įmonė arba pirkėjas. Pavyzdžiui, teisingas pavadinimas yra „Konsultacija+“, klaidingai parašytas pavadinimas yra „Konsultacija“. Pavadinimas turi griežtai atitikti įmonės pavadinimą, nurodytą steigimo ar registracijos dokumentuose. Panašios klaidos daromos ir rašantadresai ir TIN. Visi jie neleidžia identifikuoti pardavėjo ar pirkėjo.

♦ 2 klaida.Nurodomas tik prekės pavadinimas be gaminių ar kitų papildomų savybių, pagal kurias galima identifikuoti prekę. Pavyzdžiui, gaminio pavadinimas „skaidrintas stiklas“ turi prekių numerių ir dydžių skirtumų, jei dokumente nurodote kelis gaminius tik tuo pačiu pavadinimu, pavyzdžiui, „stiklas“, tada tokia klaida įvyksneįmanoma nustatyti, kuris produktas buvo įsigytas.

♦ 3 klaida.Aritmetinės klaidos apskaičiuojant prekių savikainą taip pat nepriimtinos.

♦ 4 klaida. Jeigu įmonė užsiima prekių, kurioms taikomi skirtingi PVM tarifai, prekyba, buhalteris turėtų būti itin atidus, nes indikacijaneteisingas PVM tarifasbus atsisakyta atlikti atskaitą.

♦ 5 klaida.Dažnai buhalteriai ar vadybininkai, išrašantys sąskaitas faktūras, nurodo teisingą PVM tarifą, tačiau padauginus sumą be PVM iš nurodyto tarifo, gaunamas neteisingas rodiklis,neleidžia nustatyti mokesčio dydžio.

♦ 6 klaida. Dokumente Valiutos pavadinimas nenurodytas arba nurodyta neteisingas valiutos kodas;

Klaidos, kurios netrukdo teisingai suprasti privalomų sąskaitos faktūros rekvizitų esmės, nėra reikšmingos ir neturi įtakos PVM atskaitai.

Nes Sąskaita turi būti išrašyta per 5 dienas nuo anksčiausiai įvykusių įvykių: pardavimo ar išankstinio apmokėjimo už būsimus pristatymus, tada gavus avansą išrašoma išankstinė sąskaita. Jis turi būti užpildytas ta pačia forma ir tomis pačiomis taisyklėmis kaip ir pardavimo sąskaita. (nutarimas Nr. 1137) .Ypatingas dėmesys turėtų būti skiriamas 5 dokumento eilutei, kurioje nurodomas mokėjimo nurodymo numeris ir data. Ši detalė yra būtina.

Jeigu pirkėjas ir pardavėjas raštu susitarė pakeisti prekių savikainą dėl prekių kainos ar kiekio, paslaugų ir darbų apimties koregavimo, tai tokiu atveju pardavėjas išrašo koreguojančią sąskaitą faktūrą. Jo ypatumas – privalomas patikslinimo numerio ir datos nurodymas, pradiniai duomenys, taip pat nauja informacija apie kiekį ir kainą, savikainą be PVM, bendrą savikainą su mokesčiu ir, žinoma, mokesčio dydžio pasikeitimus. pats.

Prieš išrašydami sąskaitą už pardavimą, susikuriame patį pardavimo dokumentą.

Norėdami tai padaryti, skiltyje „Pirkimai ir pardavimas“ pasirinkite skyrių "Pirkimas ir pardavimas"

Eikite į poskyrį „Pardavimai (aktai, sąskaitos faktūros)“

Atidarykite dokumentų sąrašą „Prekių ir paslaugų pardavimas“ . Jame, naudodami mygtuką „Sukurti“, įveskite naują dokumentą.

Užpildykite visus atidaryto dokumento laukus.